Python 回測框架(四)CrossOver 和 Signal

出處:https://stockbuzzai.wordpress.com/2019/07/15/python-%e5%9b%9e%e6%b8%ac%e6%a1%86%e6%9e%b6%ef%bc%88%e5%9b%9b%ef%bc%89crossover-%e5%92%8c-signal/

CrossOver

什麼是 CrossOver 呢?CrossOver 是一個判斷輸入的價格或是技術指標狀態的工具。

首先我們先來看下面這一段程式碼:

def __init__(self):

sma10 = backtrader.ind.SMA(period=10)

sma30 = backtrader.ind.SMA(period=30)

self.crossover = backtrader.ind.CrossOver(sma10, sma30)

在這段程式碼之中,我們建立了一條 10 日的短均線 (sma10) 和一條 30 日的長均線 (sma30)。接著,我們利用了 sma10 和 sma30 建立了一個 CrossOver。

當短均線向上穿越長均線時,sma10 的數值變得比 sma30 大,此時 CrossOver 會回傳一個大於 0 的數值,做為買進訊號。反之,當短均線向下穿越長均線時,sma10 的數值變得小於 sma30 ,CrossOver 會回傳一個小於 0 的數值,為賣出訊號。

以下我們利用 CrossOver 來做買賣:

def next(self):

if not self.position:

if self.crossover > 0:

self.buy()

elif self.crossover < 0:

self.close()

這段程式碼中,當我們沒有持倉,且 crossover 大於 0,我們買進股票 1 股 (一樣是以微軟股票為例),當 crossover 小於 0,我們平倉。

CROSSOVER 完整程式碼

from datetime import datetime

import backtrader

class SmaCross(backtrader.Strategy):

def __init__(self):

sma10 = backtrader.ind.SMA(period=10)

sma30 = backtrader.ind.SMA(period=30)

self.crossover = backtrader.ind.CrossOver(sma10, sma30)

def next(self):

if not self.position:

if self.crossover > 0:

self.buy()

elif self.crossover < 0:

self.close()

cerebro = backtrader.Cerebro()

data = backtrader.feeds.YahooFinanceData(dataname='MSFT',

fromdate=datetime(2011, 1, 1),

todate=datetime(2012, 12, 31))

cerebro.adddata(data)

cerebro.addstrategy(SmaCross)

cerebro.run()

cerebro.plot()

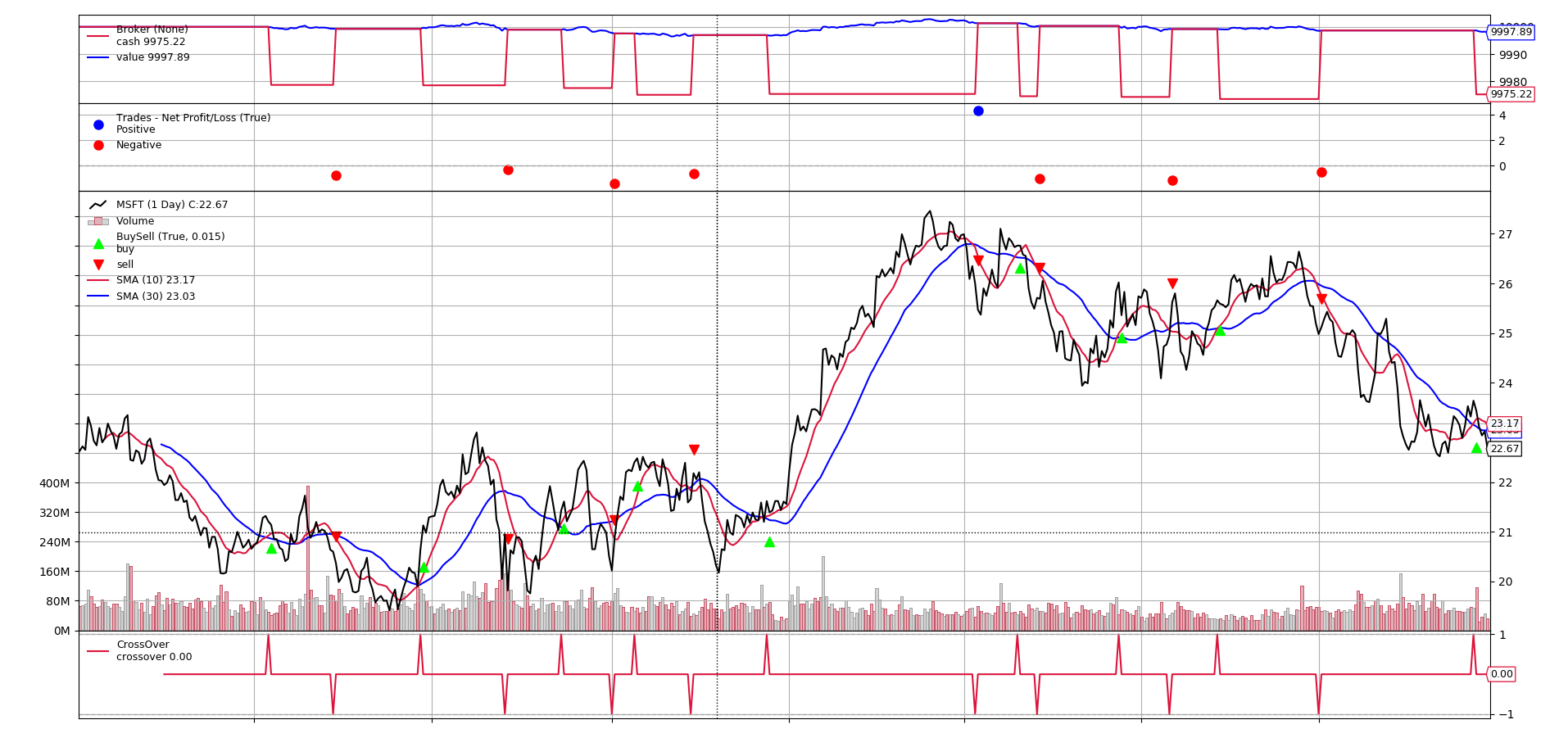

根據這個程式碼,以下是我們的回測結果。我們可以清楚地看當 sma10 和 sma30 發生交叉之後,我們就買進和賣出對應的股票。

微軟 (MSFT)

微軟 (MSFT)

Signal

很多人可能覺得 CrossOver 可能沒什麼用處,因為我們直接比較 sma10 和 sma30 的數值也可以得到相同的結果,不需要用到這個工具。其實這個工具的主要用途是配合我們現在要介紹的另外一個工具 Signal 來使用。

以下我們先來看一段程式碼:

class SmaCross(backtrader.SignalStrategy):

def __init__(self):

sma10 = backtrader.ind.SMA(period=10)

sma30 = backtrader.ind.SMA(period=30)

crossover = backtrader.ind.CrossOver(sma10, sma30)

self.signal_add(backtrader.SIGNAL_LONG, crossover)

我們把 SmaCross 這個策略跟之前的比較,我們把 Strategy 換成了 SignalStrategy。在初始化的部分,我們的前三步驟跟之前一樣,分別建立了一個 10 日、30 日均線和一個 CrossOver,最大的不同是我們把這個 CrossOver 添加進了一個 Signal 之中。

Signal 會根據傳入資料的狀態變化時來進行動作。當傳入資料的變成正的,則發出 long 的信號,當傳入資料變為負的,則發出 short 的信號。當傳入資料變為 0,則不發出信號。至於 long 和 short 的行為則根據第一個參數來定義。目前這個參數一共有五種選擇分別是:

MAIN GROUP:

-

LONGSHORT:long 和 short 的信號都接收

-

LONG:

-

收到 long 的信號時會買入

-

收到 short 的信號時會平倉,但是

-

如果系統中有 LONGEXIT 的信號,會先離場

-

如果系統中有 SHORT 的信號而且沒有 LONGEXIT 的信號,會先離場再賣出。

-

-

-

SHORT:

-

收到 short 的信號時會賣出

-

收到 long 的信號時會平倉,但是

-

如果系統中有 SHORTEXIT 的信號,會先離場。

-

如果有 LONG 的信號而且沒有 SHORTEXIT 的信號,會先離場再買入。

-

-

EXIT GROUP:

- LONGEXIT:收到 short 會離場

- SHORTEXIT:收到 long 會離場

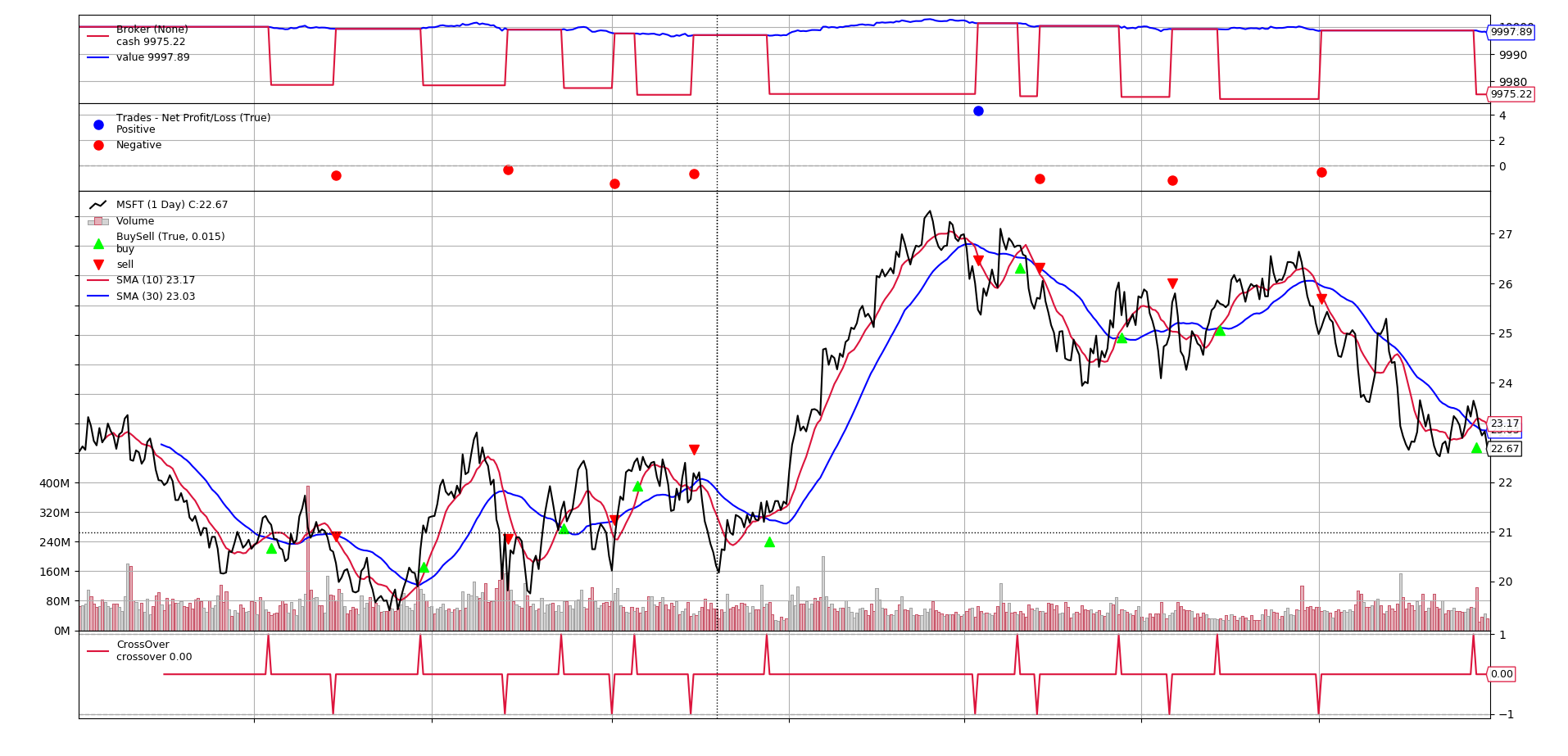

當使用 LONG 的時候,我們可以看到跟之前相同的的結果:

LONG

LONG

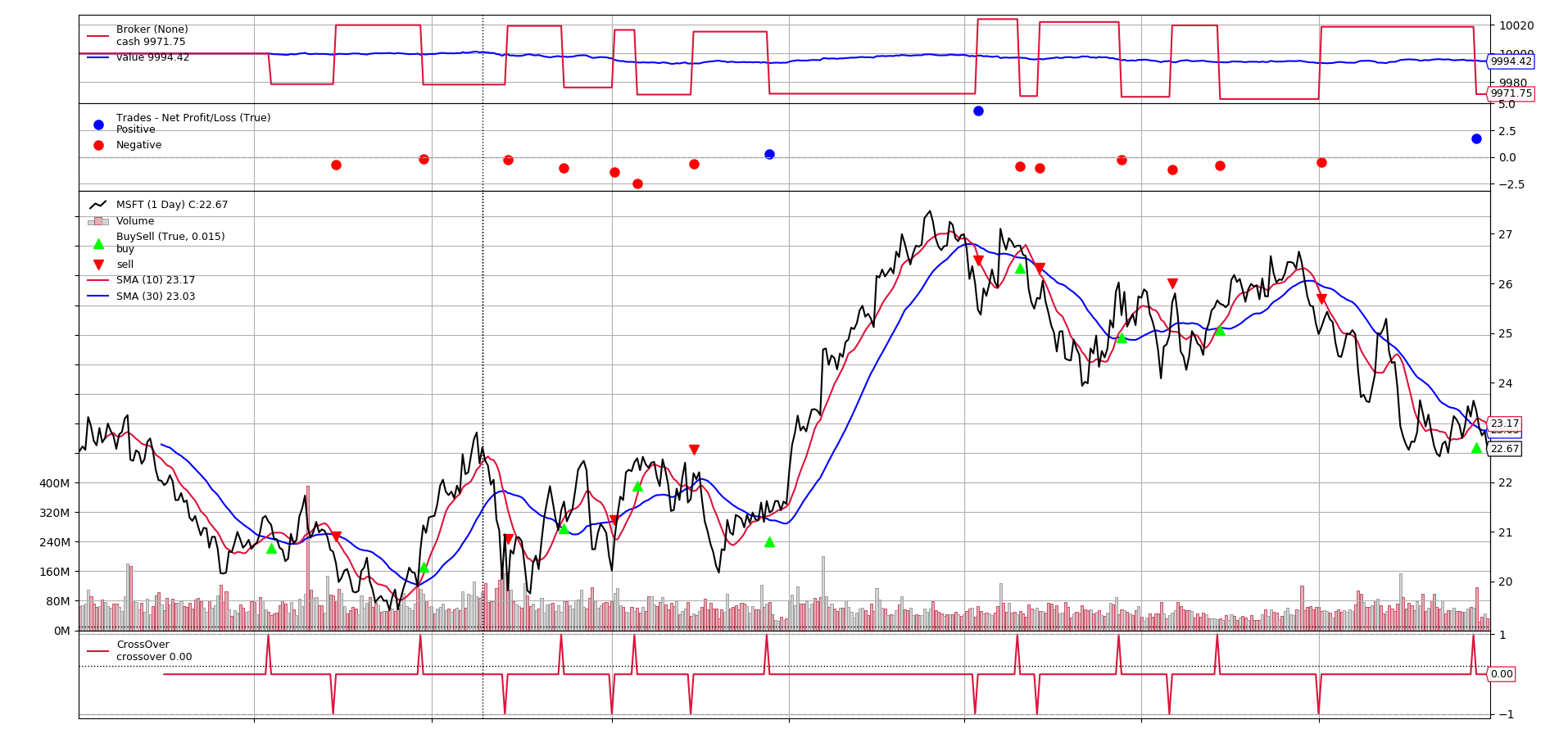

如果將 LONG 改為 LONGSHORT,我們將得到另外一個結果:

LONGSHORT

LONGSHORT

完整的程式碼

from datetime import datetime

import backtrader

class SmaCross(backtrader.SignalStrategy):

def __init__(self):

sma10 = backtrader.ind.SMA(period=10)

sma30 = backtrader.ind.SMA(period=30)

crossover = backtrader.ind.CrossOver(sma10, sma30)

self.signal_add(backtrader.SIGNAL_LONG, crossover)

cerebro = backtrader.Cerebro()

data = backtrader.feeds.YahooFinanceData(dataname='MSFT',

fromdate=datetime(2011, 1, 1),

todate=datetime(2012, 12, 31))

cerebro.adddata(data)

cerebro.addstrategy(SmaCross)

cerebro.run()

cerebro.plot()