Python 回測框架(五)Sizer

出處:https://stockbuzzai.wordpress.com/2019/07/23/python-%e5%9b%9e%e6%b8%ac%e6%a1%86%e6%9e%b6%ef%bc%88%e4%ba%94%ef%bc%89sizer/

在上一篇 Python 回測框架(四)CrossOver 和 Signal 中,我們談到了如何使用CrossOver 和 Signal 來買賣商品。但是我們又遇到了一個問題,我們無法控制買賣的商品數量。在一般交易中,我們可能會根據當前的狀況來買賣不同的數量的商品,因此我們在這一篇文章要介紹的就是 Backtrader 中負責控制買賣商品數量的工具 Sizer。

首先我們先回看下面這段程式碼:

from datetime import datetime

import backtrader

class SmaCross(backtrader.SignalStrategy):

def __init__(self):

sma10 = backtrader.ind.SMA(period=10)

sma30 = backtrader.ind.SMA(period=30)

crossover = backtrader.ind.CrossOver(sma10, sma30)

self.signal_add(backtrader.SIGNAL_LONG, crossover)

cerebro = backtrader.Cerebro()

data = backtrader.feeds.YahooFinanceData(dataname='MSFT',

fromdate=datetime(2011, 1, 1),

todate=datetime(2012, 12, 31))

cerebro.adddata(data)

cerebro.addstrategy(SmaCross)

cerebro.addsizer(backtrader.sizers.SizerFix, stake=10)

cerebro.run()

cerebro.plot()

這一段程式碼幾乎跟 Python 回測框架(四)CrossOver 和 Signal 中的程式碼一樣,但是我們多了一行程式碼:

cerebro.addsizer(backtrader.sizers.SizerFix, stake=10)

這裡我們設定了一個 Sizer,這個 Sizer 每次買賣固定的數量,一次是 10 股。下列是設定不同的 stake 的值的時候所產生的結果。

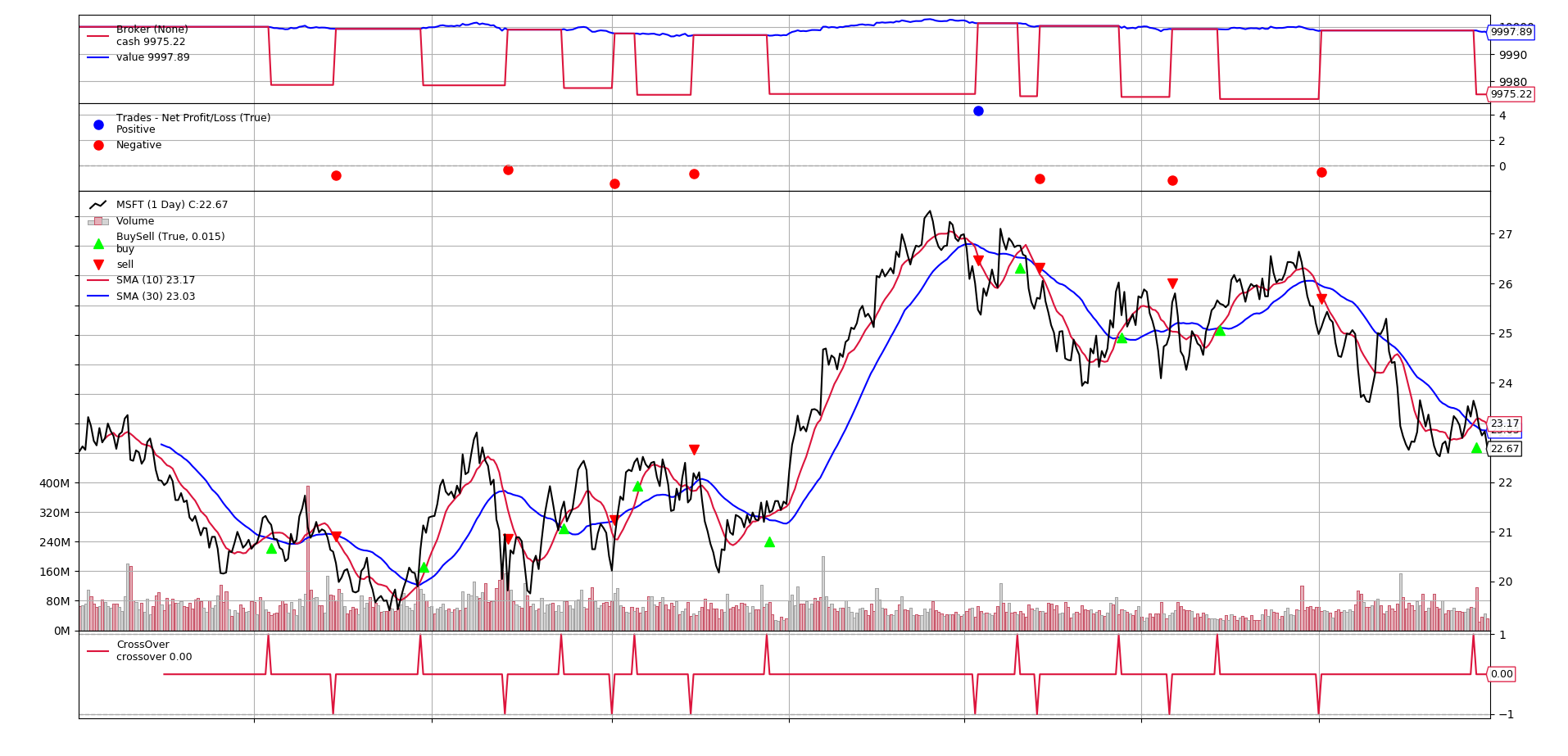

stake = 1

stake = 1

stake=1 的時候,產生的結果跟 Python 回測框架(四)CrossOver 和 Signal 中是相同的。

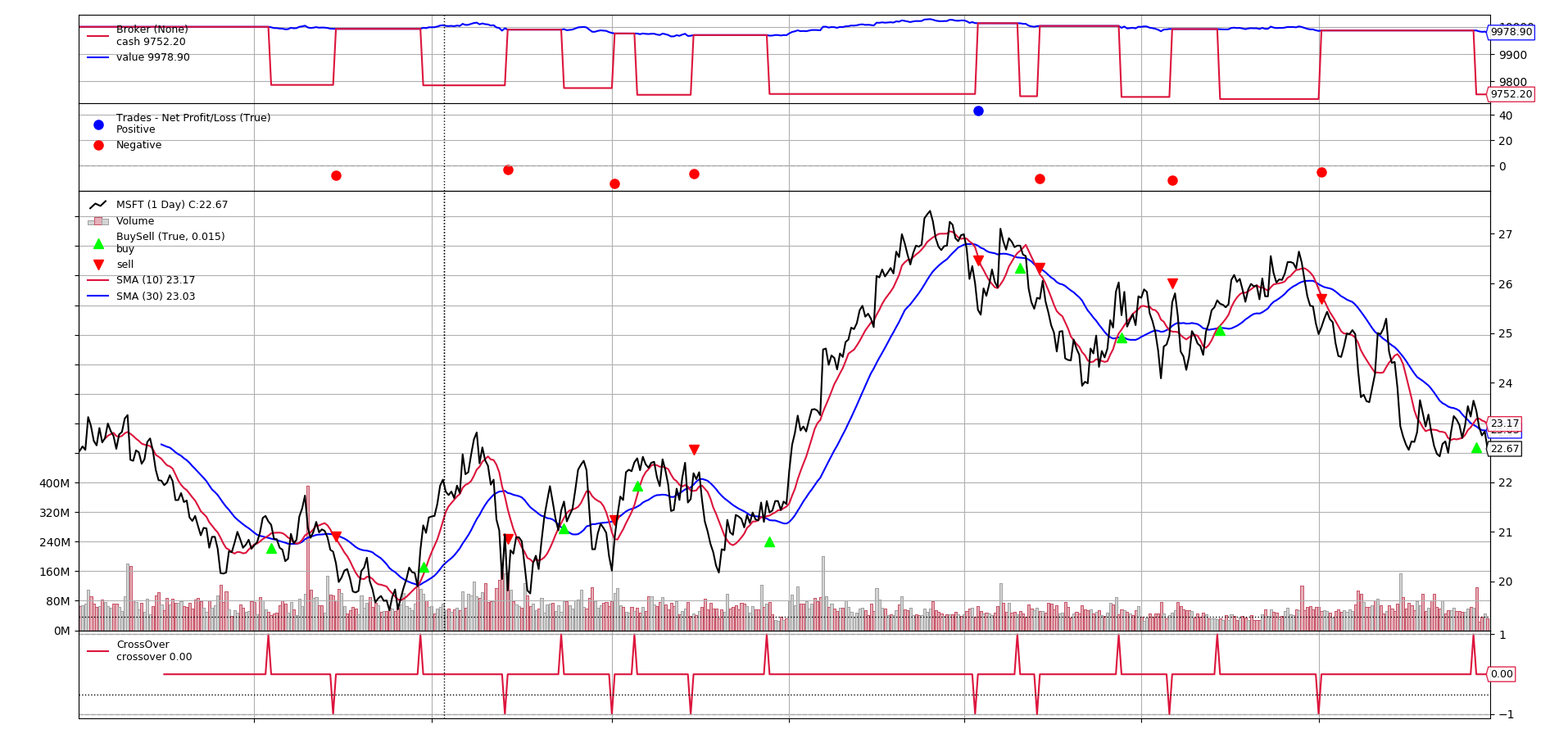

stake = 10

stake = 10

stake=10 的時候,我們發現每次購買股票資金明顯花費的比較多。

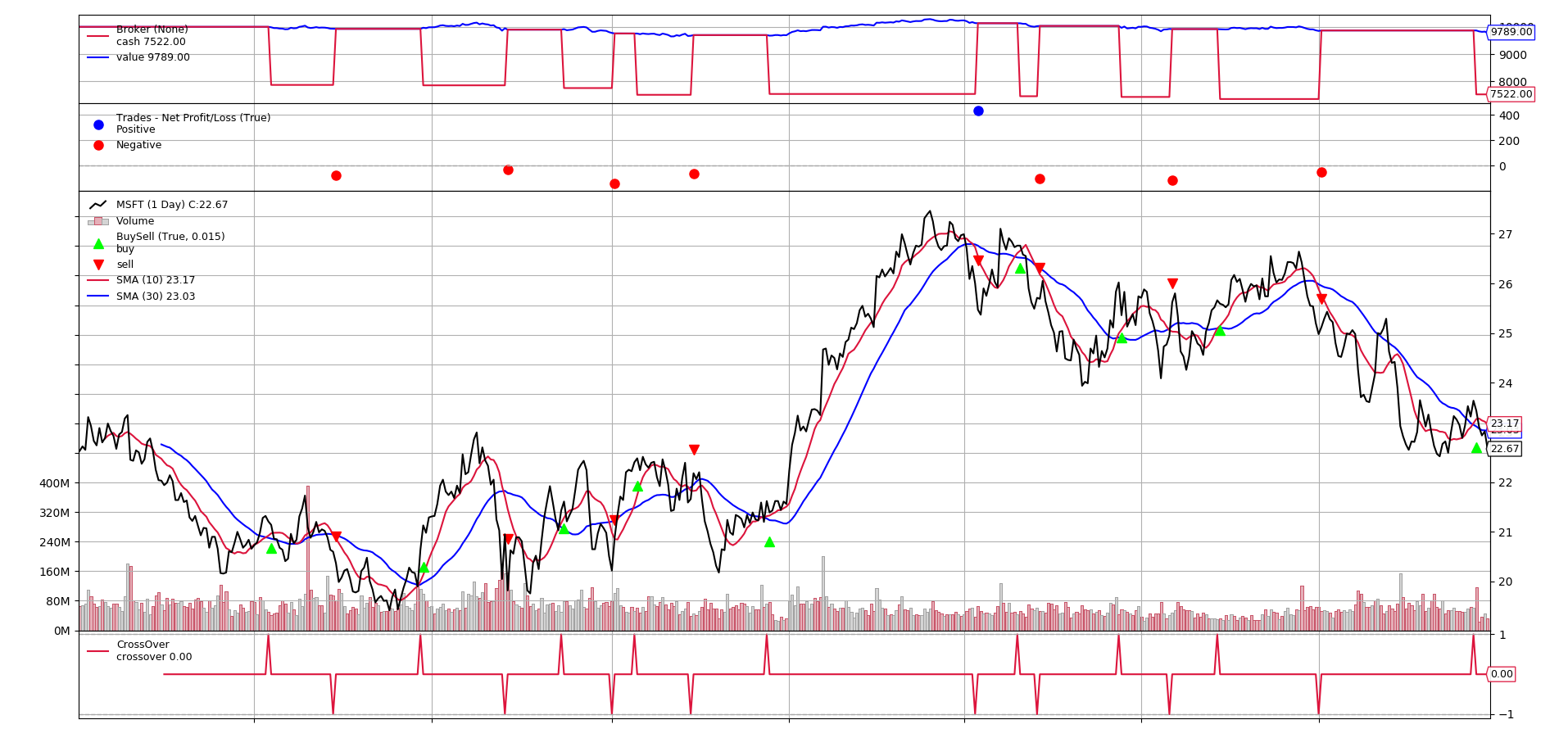

stake = 100

stake = 100

stake=100 的時候,我們發現每次購買的的數量確實更多了,所花費的資金也更多。

另外,在 Backtrader 之中,主要分成兩種 sizer。一種 sizer 屬於預設的 sizer,在系統中如果沒有其他的 sizer,就使用這個 sizer。在之前的程式碼就是使用預設 sizer 的範例。

另一種 sizer 是跟隨著 strategy 的,這種 sizer 只處理對應的 strategy 的買賣。設定strategy 的 sizer 有二種方法,一種是透過 cerebro 的 addsizer_byidx 來設定,如以下範例:

idx = cerebro.addstrategy(SmaCross)

cerebro.addsizer_byidx(idx, backtrader.sizers.SizerFix, stake=100)

其中 idx 是 cerebro 在新增 strategy 的時候所回傳 idx 值,以此當參數來新增 sizer。

第二種方式是透過 strategy 的 setsizer 來設定 sizer,程式碼如下:

self.setsizer(backtrader.sizers.SizerFix(stake=100))

如何自訂 sizer

要撰寫自訂的 sizer,需要繼承 backtrader.Sizer 這個物件,然後覆寫 _getsizing 這個函式,以下是範例:

class AllSizer(backtrader.Sizer):

def _getsizing(self, comminfo, cash, data, isbuy):

if isbuy:

return math.floor(cash/data.high)

else:

return self.broker.getposition(data)

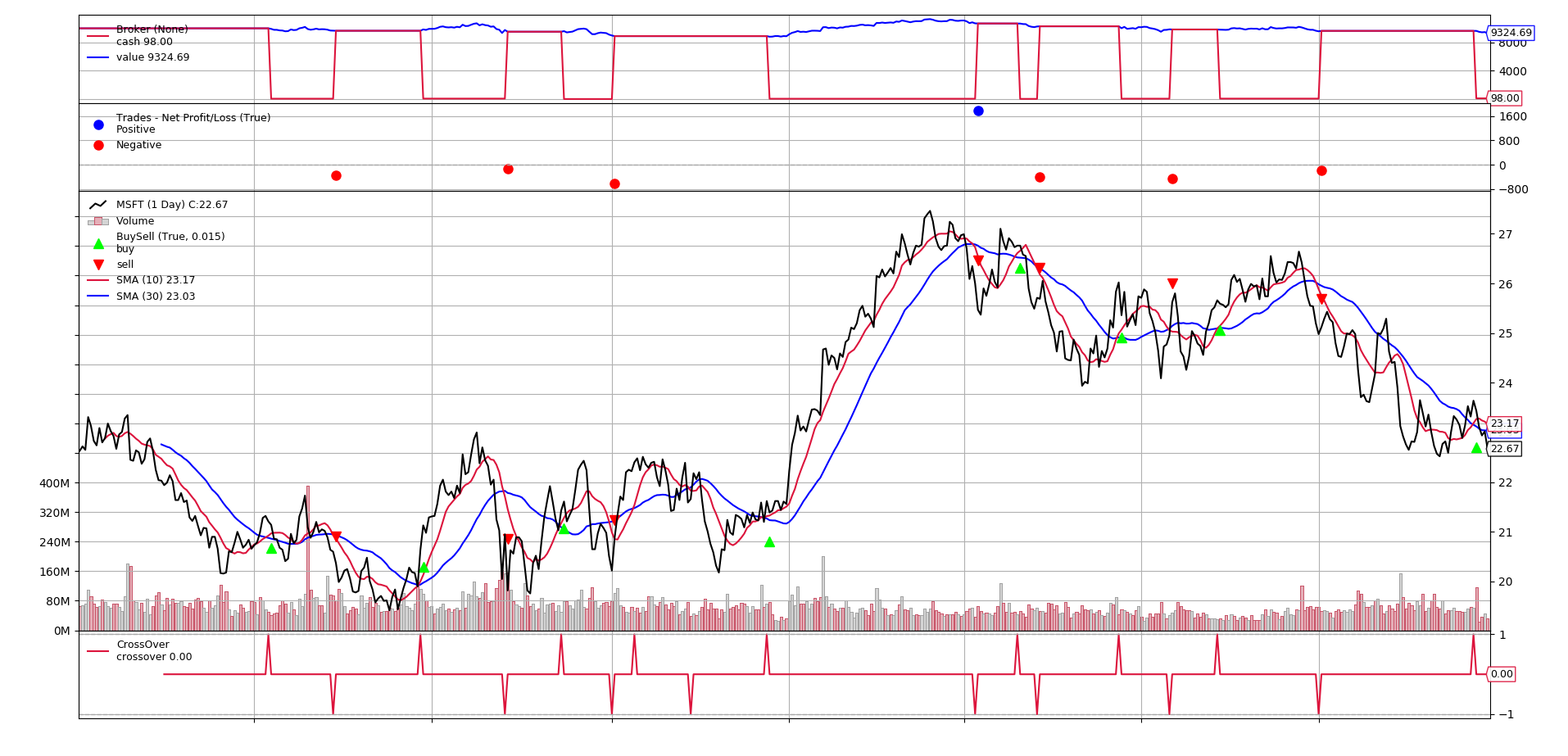

AllSizer 是一個直接將資金買入商品的 sizer,其中 comminfo 代表手續費的相關資訊,cash 代表目前持有的現金,data 代表目前這檔商品,isbuy 代表這是買入還是賣出的請求。在買入的部分,我們利用持有現金除上當天最高價計算買入的股票數。賣出的時候則是把所有持倉都賣出。

以下是完整的程式碼和執行的結果:

from datetime import datetime

import yfinance as yf

import backtrader

import math

class AllSizer(backtrader.Sizer):

def _getsizing(self, comminfo, cash, data, isbuy):

if isbuy:

return math.floor(cash / data.high)

else:

return self.broker.getposition(data)

class SmaCross(backtrader.SignalStrategy):

def __init__(self):

sma10 = backtrader.ind.SMA(period=10)

sma30 = backtrader.ind.SMA(period=30)

crossover = backtrader.ind.CrossOver(sma10, sma30)

self.signal_add(backtrader.SIGNAL_LONG, crossover)

self.setsizer(AllSizer())

cerebro = backtrader.Cerebro()

# data = backtrader.feeds.PandasData(dataname=yf.download('TSLA', '2018-01-01', '2023-01-01'))

data = backtrader.feeds.PandasData(

dataname=yf.download("MSFT", "2011-01-01", "2023-01-01")

)

# data = backtrader.feeds.YahooFinanceData(

# dataname="MSFT", fromdate=datetime(2011, 1, 1), todate=datetime(2012, 12, 31)

# )

cerebro.adddata(data)

idx = cerebro.addstrategy(SmaCross)

cerebro.run()

# pip install matplotlib==3.2.2

cerebro.plot()

有了 sizer,我們就可以把計算買賣商品數量的邏輯獨立,讓我們在撰寫回測程式的時候更方便且更有彈性。

Backtrader - sizer

出處:https://ithelp.ithome.com.tw/articles/10279754

之前有介紹過,如果我們下單除了股價以外,還有一個很重要的因素就是要買幾股,有些時候,我們的策略可能會需要不同的買入數量,Backtrader 也有一個物件 sizer 可以提供相關的彈性,如果預設的沒有合適的,也可以自訂義一個,以下先介紹內建的一些 sizer

FixedSize

顧名思義就是固定的數量 參數:

- stake { default 1 }: 固定數量的股數

- tranches { default 1 }: 只執行 stake 的幾分之一 最後的數量 = stake / tranches

cerebro.addsizer(bt.sizers.SizerFix, stake = 1000)

FixedReverser

一樣是固定數量,只是在賣的時候,會賣出 2 倍的庫存,也就是把正的庫存賣成負的庫存 參數:

- stake { default 1 } 固定的股數

cerebro.addsizer(bt.sizers.FixedRevert, stake = 1000)

PercentSizer

使用一定比例的帳戶餘額去買進 參數:

- percents { default 20 }: 20%

cerebro.addsizer(bt.sizers.PercentSizer, percents = 80)

AllInSizer

基本上和 PercentSizer 一樣,只是預設是 100% 的帳戶餘額去買進股票,另一個差別就是 All in 聽起來比較霸氣。 這裡有一個要注意的是,AllIn 是以當天的收盤價去算要買的股數,可是在執行買入的時候,是隔天的開盤價,所以隔天是漲的話,就會造成餘額不足,買入失敗喔

cerebro.addsizer(bt.sizers.AllInSizer)

其它

PercentSizerInt, AllInSizerInt,這兩個看說明是說在回傳數量的時候會轉成整數,不過我真正去執行的結果,兩個都是一樣的,所以暫時看不出差別

自訂義 sizer

要自訂義 sizer 也很簡單

- 訂義一個 sizer 的 class 繼承 backtrader.Sizer

繼承後可以使用 self.strategy 和 self.broker 來取得相關資料

- 取得庫存 self.strategy.getposition(data)

- 取得目前淨值 self.broker.getvalue() (或是 self.stratgy.broker.getvalue())

- 覆寫 _getsizing(self, comminfo, cash, data, isbuy)

- comminfo: 手續費相關資訊

- cash:目前帳戶餘額

- data: 目前的操作(買入/賣出)資料

- isbuy: 是否為買入(True)

例如:改寫 percent 變成可以買的最大的張數 ( 1000 股 )

import backtrader as bt

import math

class PercentBoardSizer(bt.Sizer):

params = (

('percents', 20),

)

def _getsizing(self, comminfo, cash, data, isbuy):

position = self.broker.getposition(data)

if not position:

size = cash / data.close[0] * (self.p.percents / 100)

if size < 1000:

# 小於 1000 股,就不買

size = 0

else:

size = math.floor(size / 1000) * 1000

else:

size = position.size

size = int(size)

return size

class AllInBoardSizer(PercentBoardSizer):

params = (

('percents', 100),

)

使用方法

-

在 strategy 中:

- def setsizer(self, sizer): 可以取得已經初始化的 sizer

- def getsizer(self): 回傳目前使用的 sizer

- sizer 屬性可以直接進行 get/set (前幾天的範例就是使用這個)

-

使用 cerebro: 目前看來,如果 strategy 和 cerebro 都有設定的話,會以 cerebro 為主,cerebro 有兩個方法可以設定

- addsizer(sizerClass, *args, **kwargs): 指定所有的 strategy 使用的 sizer

- addsizer_byidx(idx, sizerClass, *args, **kwargs): 根據不同的 strategy inx 來使用不同的 sizer ex:

cerebro = bt.Cerebro() # 預設的 sizer cerebro.addsizer(bt.sizers.SizerFix, stake = 1000) # 這樣就可以針對不同的 strategy 來設定不同的 sizer idx = cerebro.addstrategy(TestStrategy) cerebro.addsizer_byidx(idx, bt.sizers.SizerFix, stake = 5)