唐奇安通道策略

通道策略

要講通道策略,直接看圖最快,下面是維基百科裡面的圖:

從上圖可以看到,白色的線是股價走勢,上下有兩條黃色的線包覆中間的白色線,包圍的區間看起來就像是一個通道,所以叫做通道策略,上下兩條黃線則是稱為上下軌。

計算這兩條黃色線的方式有很多不同的方式,本篇介紹其中一種叫做唐奇安通道(Donchian Channel),唐奇安通道的上下軌計算方式為,上軌為過去一段時間內的最高價,下軌為過去一段時間內的最低價。

若股價超過上軌,可能表示多頭較強勢,所以產生買進訊號,若股價低於下軌,可能表示空頭較強勢,所以產生賣出訊號。至於這過去一段時間要採用多長的時間,會跟商品性質或是交易頻率比較有相關。

開始寫策略吧

寫唐奇安通道策略大概需要三個步驟:

- 計算通道上下軌

- 撰寫交易策略

- 執行回測

計算通道上下軌

因為上下軌是用來買進賣出的指標,因此可以使用backtrader的Indicators,官網文件有非常詳細的介紹。下面程式碼是官網的範例,由於實在蠻複雜的,就一行一行來解釋:

from datetime import datetime

import yfinance as yf

import backtrader as bt

# 定義一個Indicator物件

class DonchianChannels(bt.Indicator):

# 這個物件的別名,所以後面我們可以用DCH/DonchianChannel來呼叫這個指標

alias = ('DCH', 'DonchianChannel',)

# 三條線分別代表唐奇安通道中的 中軌(上軌加下軌再除以2)、上軌、下軌

lines = ('dcm', 'dch', 'dcl',) # dc middle, dc high, dc low

# 軌道的計算方式:用過去20天的資料來計算,所以period是20,lookback的意思是要不要將今天的資料納入計算,由於唐奇安通道是取過去20天的最高或最低,所以一定不能涵蓋今天,不然永遠不會有訊號出現,所以要填-1(從前一天開始算20天)

params = dict(

period=20,

lookback=-1, # consider current bar or not

)

# 是否要將Indicators另外畫一張圖,然而通道線通常都是跟股價圖畫在同一張,才能看得出相對關係,所以這裡就填subplot=False

plotinfo = dict(subplot=False) # plot along with data

# 繪圖設定,ls是line style,'--'代表虛線

plotlines = dict(

dcm=dict(ls='--'), # dashed line

dch=dict(_samecolor=True), # use same color as prev line (dcm)

dcl=dict(_samecolor=True), # use same color as prev line (dch)

)

def __init__(self):

# hi與lo是指每日股價的最高與最低價格

hi, lo = self.data.high, self.data.low

# 視需求決定是否要從前一天開始讀資料,上面已經定義lookback存在,所以這邊會直接從前一天的資料開始跑

if self.p.lookback: # move backwards as needed

hi, lo = hi(self.p.lookback), lo(self.p.lookback)

# 定義三條線的計算方式

self.l.dch = bt.ind.Highest(hi, period=self.p.period)

self.l.dcl = bt.ind.Lowest(lo, period=self.p.period)

self.l.dcm = (self.l.dch + self.l.dcl) / 2.0 # avg of the above

撰寫交易策略

寫策略的部份就相對簡單很多,第一步把指標帶入,再來就產出訊號拉。

# 撰寫交易策略

class MyStrategy(bt.Strategy):

def __init__(self):

# DCH就是上面定義的 DonchianChannels的alias

self.myind = DCH()

def next(self):

if self.data[0] > self.myind.dch[0]:

self.buy()

elif self.data[0] < self.myind.dcl[0]:

self.sell()

執行回測

cerebro = bt.Cerebro()

cerebro.addstrategy(MyStrategy)

cerebro.broker.setcash(1000)

cerebro.broker.setcommission(commission=0.001)

data = bt.feeds.PandasData(

dataname=yf.download("AAPL", "2019-01-01", "2019-12-31", auto_adjust=True)

)

cerebro.adddata(data)

print('Starting Value: %.2f' % cerebro.broker.getvalue())

cerebro.run()

print('Ending Value: %.2f' % cerebro.broker.getvalue())

cerebro.plot()

from datetime import datetime

import yfinance as yf

import backtrader as bt

# 定義一個Indicator物件

class DonchianChannels(bt.Indicator):

# 這個物件的別名,所以後面我們可以用DCH/DonchianChannel來呼叫這個指標

alias = (

"DCH",

"DonchianChannel",

)

# 三條線分別代表唐奇安通道中的 中軌(上軌加下軌再除以2)、上軌、下軌

lines = (

"dcm",

"dch",

"dcl",

) # dc middle, dc high, dc low

# 軌道的計算方式:用過去20天的資料來計算,所以period是20,lookback的意思是要不要將今天的資料納入計算,由於唐奇安通道是取過去20天的最高或最低,所以一定不能涵蓋今天,不然永遠不會有訊號出現,所以要填-1(從前一天開始算20天)

params = dict(period=20, lookback=-1,) # consider current bar or not

# 是否要將Indicators另外畫一張圖,然而通道線通常都是跟股價圖畫在同一張,才能看得出相對關係,所以這裡就填subplot=False

plotinfo = dict(subplot=False) # plot along with data

# 繪圖設定,ls是line style,'--'代表虛線

plotlines = dict(

dcm=dict(ls="--"), # dashed line

dch=dict(_samecolor=True), # use same color as prev line (dcm)

dcl=dict(_samecolor=True), # use same color as prev line (dch)

)

def __init__(self):

# hi與lo是指每日股價的最高與最低價格

hi, lo = self.data.high, self.data.low

# 視需求決定是否要從前一天開始讀資料,上面已經定義lookback存在,所以這邊會直接從前一天的資料開始跑

if self.p.lookback: # move backwards as needed

hi, lo = hi(self.p.lookback), lo(self.p.lookback)

# 定義三條線的計算方式

self.l.dch = bt.ind.Highest(hi, period=self.p.period)

self.l.dcl = bt.ind.Lowest(lo, period=self.p.period)

self.l.dcm = (self.l.dch + self.l.dcl) / 2.0 # avg of the above

# 撰寫交易策略

class MyStrategy(bt.Strategy):

def __init__(self):

# DCH就是上面定義的 DonchianChannels的alias

self.myind = DCH()

def next(self):

if self.data[0] > self.myind.dch[0]:

self.buy()

elif self.data[0] < self.myind.dcl[0]:

self.sell()

# 執行回測

cerebro = bt.Cerebro()

cerebro.addstrategy(MyStrategy)

cerebro.broker.setcash(1000)

cerebro.broker.setcommission(commission=0.001)

data = bt.feeds.PandasData(

dataname=yf.download("AAPL", "2019-01-01", "2019-12-31", auto_adjust=True)

)

cerebro.adddata(data)

print("Starting Value: %.2f" % cerebro.broker.getvalue())

cerebro.run()

print("Ending Value: %.2f" % cerebro.broker.getvalue())

cerebro.plot()

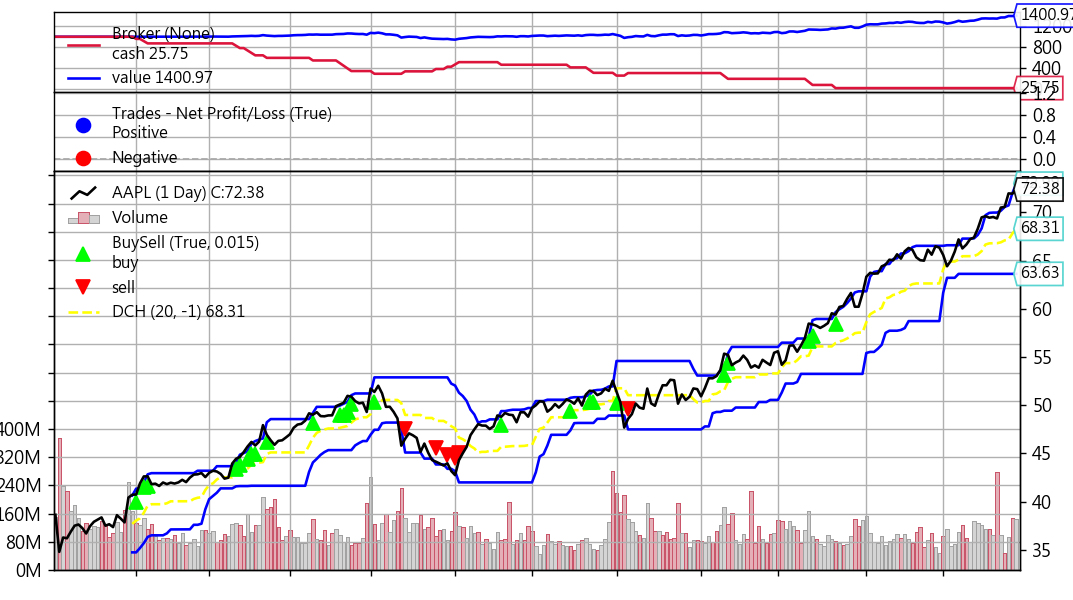

回測2019年的結果(過去績效僅供參考,不保證未來能夠持續獲利):

Starting Value: 1000.00

Ending Value: 1400.97

從上圖可以看得出來,因為2019年AAPL股價一直上漲的關係,很容易突破前20日的高點,導致綠色的三角形比紅色三角形多。

本篇總結 這篇就簡單的寫了一下用Backtrader回測唐奇安通道策略,又對這個框架多瞭解一些,覺得bt的功能真的超多,好用好用!