均線交叉策略

出處:https://ithelp.ithome.com.tw/articles/10242427

前面幾個策略的回測方式,是自己刻一個回測函數,其實是挺麻煩的,還好因為做量化的大家都有回測的需求,所以早就有人開發回測框架拉,就跟網頁開發使用的前端框架或後端框架類似,已經把常用到的功能都寫成模組囉,非常好用。

以Python為基礎的回測框架,包含vnpy、zipline、backtrader...等等,這次先來介紹一下backtrader,因為它用起來蠻直覺的,一些函數也都蠻口語化的,都是很容易懂的英文命名。

Backtrader做回測會用到的元素

就跟一般做回測,通常會需要:OHLC資料、交易策略、回測模組、分析工具。下面就用前一篇寫的均線交叉策略來說明,怎麼使用backtrader做回測:

1. 餵資料(Data Feeds)

關於data feeds的用法,官網的document有列出蠻多種取得資料的方式,這邊就先用常用的Yahoo Finance的資料。

# data feeds

import math

import yfinance as yf

import datetime

import backtrader as bt

import backtrader.feeds as btfeeds

# 從Yahoo Finance取得資料

data = bt.feeds.PandasData(

dataname=yf.download("SPY", "2015-07-06", "2023-01-01", auto_adjust=True)

)

2. 撰寫策略

# sma cross strategy

class SmaCross(bt.Strategy):

# 交易紀錄

def log(self, txt, dt=None):

dt = dt or self.datas[0].datetime.date(0)

print('%s, %s' % (dt.isoformat(), txt))

# 設定交易參數

params = dict(

ma_period_short=5,

ma_period_long=10

)

def __init__(self):

# 均線交叉策略

sma1 = bt.ind.SMA(period=self.p.ma_period_short)

sma2 = bt.ind.SMA(period=self.p.ma_period_long)

self.crossover = bt.ind.CrossOver(sma1, sma2)

# 使用自訂的sizer函數,將帳上的錢all-in

self.setsizer(sizer())

# 用開盤價做交易

self.dataopen = self.datas[0].open

def next(self):

# 帳戶沒有部位

if not self.position:

# 5ma往上穿越20ma

if self.crossover > 0:

# 印出買賣日期與價位

self.log('BUY ' + ', Price: ' + str(self.dataopen[0]))

# 使用開盤價買入標的

self.buy(price=self.dataopen[0])

# 5ma往下穿越20ma

elif self.crossover < 0:

# 印出買賣日期與價位

self.log('SELL ' + ', Price: ' + str(self.dataopen[0]))

# 使用開盤價賣出標的

self.close(price=self.dataopen[0])

# 計算交易部位

class sizer(bt.Sizer):

def _getsizing(self, comminfo, cash, data, isbuy):

if isbuy:

return math.floor(cash/data[1])

else:

return self.broker.getposition(data)

3. 執行回測 and 顯示分析圖表

cerebro是backtrader回測模組的名稱,將資料、策略丟給cerebro之後,就可以執行回測並作圖了。

# 初始化cerebro

cerebro = bt.Cerebro()

# feed data

cerebro.adddata(data)

# add strategy

cerebro.addstrategy(SmaCross)

# run backtest

cerebro.run()

# plot diagram

cerebro.plot()

# data feeds

import math

import yfinance as yf

import datetime

import backtrader as bt

import backtrader.feeds as btfeeds

# sma cross strategy

class SmaCross(bt.Strategy):

# 交易紀錄

def log(self, txt, dt=None):

dt = dt or self.datas[0].datetime.date(0)

print("%s, %s" % (dt.isoformat(), txt))

# 設定交易參數

params = dict(ma_period_short=5, ma_period_long=10)

def __init__(self):

# 均線交叉策略

sma1 = bt.ind.SMA(period=self.p.ma_period_short)

sma2 = bt.ind.SMA(period=self.p.ma_period_long)

self.crossover = bt.ind.CrossOver(sma1, sma2)

# 使用自訂的sizer函數,將帳上的錢all-in

self.setsizer(sizer())

# 用開盤價做交易

self.dataopen = self.datas[0].open

def next(self):

# 帳戶沒有部位

if not self.position:

# 5ma往上穿越20ma

if self.crossover > 0:

# 印出買賣日期與價位

self.log("BUY " + ", Price: " + str(self.dataopen[0]))

# 使用開盤價買入標的

self.buy(price=self.dataopen[0])

# 5ma往下穿越20ma

elif self.crossover < 0:

# 印出買賣日期與價位

self.log("SELL " + ", Price: " + str(self.dataopen[0]))

# 使用開盤價賣出標的

self.close(price=self.dataopen[0])

# 計算交易部位

class sizer(bt.Sizer):

def _getsizing(self, comminfo, cash, data, isbuy):

if isbuy:

return math.floor(cash / data[1])

else:

return self.broker.getposition(data)

# 從Yahoo Finance取得資料

data = bt.feeds.PandasData(

dataname=yf.download("SPY", "2015-07-06", "2023-01-01", auto_adjust=True)

)

## 執行回測 and 顯示分析圖表

# 初始化cerebro

cerebro = bt.Cerebro()

# feed data

cerebro.adddata(data)

# add strategy

cerebro.addstrategy(SmaCross)

# run backtest

cerebro.run()

# plot diagram

cerebro.plot()

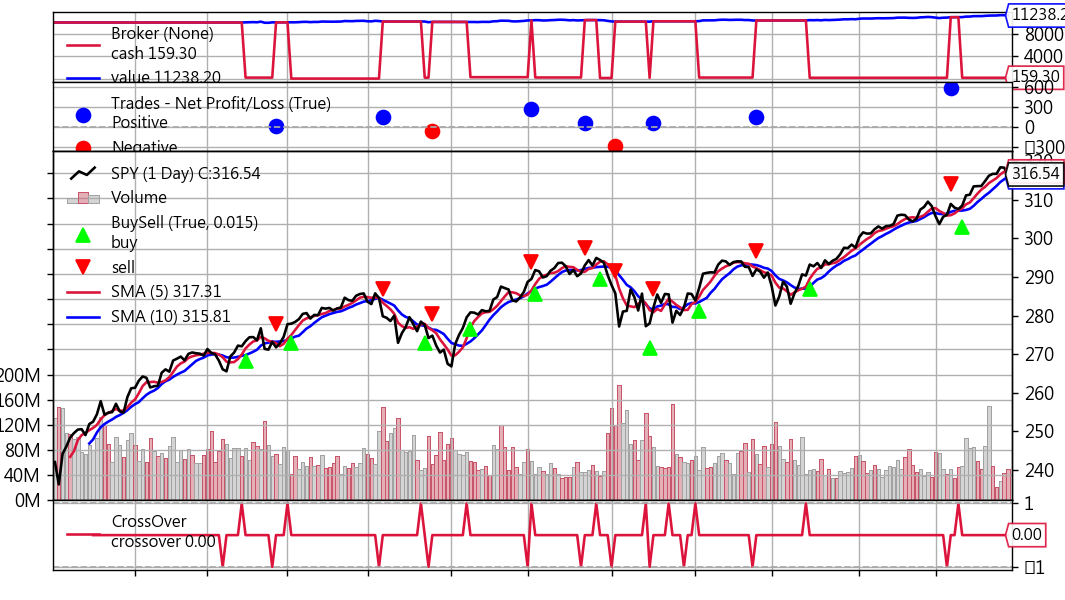

執行程式後,會顯示下面的資料及圖表:

- 分析圖表 如下圖,預設的起始資金是10000元,期末資產淨值是11238,所以報酬率大概是12.38%,這張圖有四個區塊可以解釋一下,分別從上到下說明:

- 第1區塊:藍色代表資產淨值,紅色代表帳戶現金,所以當紅色線突然掉下去的時候,就代表買入股票,上升就代表賣出股票。

- 第2區塊:代表每次賣出的獲利情況,藍色點點表示賺錢,紅色點點表示虧錢。

- 第3區塊:顯示長短均線、買賣點、股價走勢、交易量,從這張圖可以大概看出來買賣的時間點與走勢的相對關係。

- 第4區塊:cross over訊號出現的點,可以仔細看到,第一個訊號是賣出訊號(線圖向下凸),但是因為帳上沒有部位,所以沒有賣出動作。

本篇總結 這篇就大概寫了一下backtrader怎麼使用,當然它的功能是非常強大的,還有許多功能是我沒接觸過的,大家都可以google或看document去把玩把玩,蠻有趣的。