現在市場中各熱門題材持續火熱,這時候再多的選股策略似乎顯得累贅, 想到國外有一本書叫做《賺贏大盤的動能投資法》, 書中講的贏家策略只有一個,就是~買進價格上漲的股票!!

書中闡述的原理是,動能效應在股票市場上不可能消失,因為在人性的驅使下,贏家總能循著正確的足跡前進。

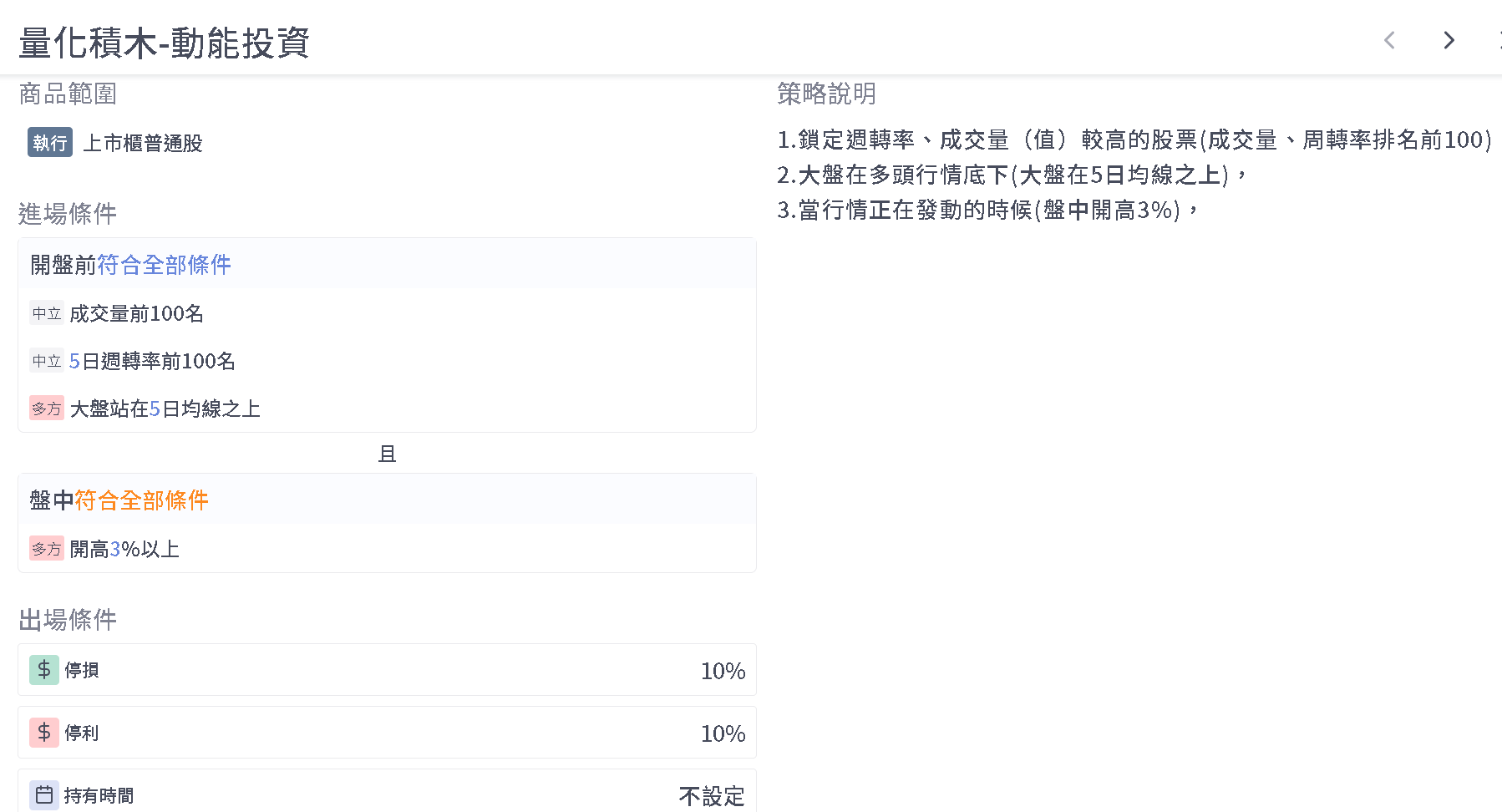

所以呢,我們這次利用XQ全球贏家的【量化積木模組】,鎖定周轉率、成交量(值)較高的股票,且大盤在多頭行情底下(大盤在5日均線之上),當行情正在發動的時候(盤中開高3%),動能投資法就會選擇進場參與,所以會享受到較大的價格波動。相關設定與績效如下圖:

績效圖如書中所述,真的可以打敗大盤呢!!

動能投資法有兩個好處: 1、減少資金閒置時間成本: 2、果斷停損:動能投資法以股價的動能作為進出場訊號,當股價失去上漲的動能,就果斷出場。不像價值投資法需要等待基本面修正,那可能要等很久呢!

然而,動能投資法也有兩個缺點:相比起價值投資,動能投資法更能利用資金,因為我們不停買進有漲勢的股票,賣出沒動力的股票,讓資金一直跟著行情動盪,不讓它閒著發黴。 1、高周轉率增加交易成本:動能投資法的特點是頻繁進出市場,那交易成本也就提高了。相比起價值投資那種長期持有,我們得更頻繁地操作,這是它的必要之惡啊。 2、進場時機較晚:動能投資法不像價值投資法那樣會看基本面估值,而是等到盤面顯示進場訊號才進場。所以我們進場的時機往往相對晚,可能會買在股價基期較高的位置,也就是「買貴賣更貴」的意思。

在使用動能投資法時,別忘了這兩個缺點哦。要謹慎管理交易次數,避免頻繁進出帶來的成本增加。同時,可以嘗試結合基本面估值分析,以降低進場基期較高的風險。

瞭解動能投資法的優缺點有助於更明智地運用這個策略。根據自己的風險承受能力和投資目標,選擇合適的投資方法,同時採用適當的風控策略,才能獲得穩定的投資回報。

以上分享,希望對各位有幫助。

動能投資法是一本實戰策略書,雖然裡面的策略看起來應該算是初步策略,策略建立該思考的地方都講得非常完善,很值得發一篇文章來討論這本書的策略寫法。也希望能對正在學習建立策略的人有幫助。

動能投資法策略細談

1.空頭市場不買進股票(SP500跌破200 MA),增持現金部位。

2.股票排序以90日股價為基準,利用指數回歸計算出每天漲跌幅,再換算成YoY。(圖1)

圖1、線性回歸作法

3.排序會剔除跳空走勢,提出方法是利用勢配率(R^2)來看指數回歸的相關性,R^2越小,就代表指數迴歸結果參考性越低。

4.為了兼具動量與品質,最終排序方式使用指數回歸斜率YoY*R^2,進行排序,符合策略的股票,計算結果也越高。(圖2)

圖2、策略指標示意圖

5.買進部位使用波動率作為計算基準,波動率指標採用ATR,當20日平均ATR越高,買進部位越低,盡可能維持每一檔標的每日的指數波動相近,平滑波動性。

6.策略將從標普500挑選,不限制挑選出來的股票族群佔比,只以排序為主,並從排序最高的個股一路買,直到用盡現金。

7.為增加成功率,外卡兩道濾網,包含個股股價要高於100 MA,以及90天內沒有出現超過15%以上跳空缺口。

8.買進成分股後,不會設定停損點,而是利用汰弱留強的方式,每週固定一天檢視新的SP500成分股排序,若個股排序低於前20%,或是股價跌破100 MA,就全數出場。

9.除了檢視機制,投資組合也會定期進行再平衡,每隔兩周的檢視日進行調整,利用新的ATR與收盤價重新計算。(圖3)

圖3、策略流程圖

策略實測結果

策略從1999年測試到2014年,每一年都會分別話說SP500 VS 策略的績效,以及持有現金比例。同時也會檢討當年度操作比較有代表性的個股,很適合讀者一步一步觀察策略實際實行後會發生的問題:(圖4)

圖4、1999~2014年逐月績效

1.在多頭時期,是策略最穩定的狀況,當SP500一直處在200 MA之上時,就代表策略可以不斷運行,藉由每週更新的策略清單換股,以及每兩周依照ATR進行部位調控。在這個階段,很容易就得到比指數更好的報酬率,也達到策略設計的目標。(圖5)

圖5、多頭行情當年報酬圖

2.在空頭時期,是策略持有現金最高的時期,當SP500沒有突破200 MA,策略就不會買進股票,當成分股跌破100 MA就會執行出場策略。經由實測,虧損可以非常有效的控制住,績效也顯著勝過SP500。然而,缺點是長時間都不會執行策略,這樣的空洞期不太容易忍住,也會產生質疑策略的心態。(圖6)

圖6、空頭行情當年報酬圖

3.策略在高波動時期,績效表現最為震盪。動能投資最怕的就是在判斷基準線上來來回回,低於基準線就要出場,高於基準線又要入場。這樣反覆來回很容易出現買高賣低的情況,績效會非常容易落後大盤。作者認為不應該根據事後的狀況改變參數設定。但我認為,應該思考該如何判斷目前是高波動盤,同時該如何保留獲利,避免不斷的買高賣低。以增加策略靈活性,而非一直想維持策略的一致性。(圖7)

圖7、策略在波動性高的報酬圖

4.從策略在空頭的績效來看,持有現金量過高會是一個問題,進階的策略操作者會設計另一種因應這類情況的策略來補強績效,同時也讓資金使用率上升。這也是從第一個策略建立後,開始向外開枝散葉的起點

5.一週只進出一次會出現無法及時進出的問題,我自己會朝向在SP500跌破200 MA時同時調整部位。不過依照清單的操作週期來看,或許績效提升不是這麼的大。

6.從結果來看,回測結果會很明確地告訴策略制定者,他的策略會在哪些狀況中表現好,哪些狀況中表現不好。而策略修正就會由這些績效圖中切入,進而發展擴充策略,或是補強策略。所以,對於會回測的策略交易者而言,回檔並不是多可怕的事情,Overfitting才是。

7.這類型的替換策略,會出現一個問題。就是選到的標的有可能不會漲,或者是當動能排序落後而被替換的股票開始上漲。這種狀況就是策略必須付出的成本,這部分除非再添加更嚴格的濾網,不然他就是必然發生的狀況,重點在於整體績效是否如預期的上升。

8.使用排序策略會遇到的問題是,當市況下跌時,手中的個股齊跌,部分個股本來獲利,但其他個股跌得太慘,導致這些有獲利的個股動能排序還是非常前面,無法停損。最終觸碰到出場條件時,大多都轉為虧損。這也是策略者需要注意的問題,策略的靈活性很重要,單一策略一定會在某些情況適應不良。

9.對於動能交易者而言,有一點非常重要,通常會挑選高Beta的個股作為投資標的。這類標的會在行情劇烈時表現更大的波動,讓短期投資績效劇烈震盪。這也是動能交易者必須要做的功課,究竟要將策略補強,還是直接透過大濾網,篩出單邊上漲的有利局勢?

10.作者制定的動能策略在2008大幅下跌後的反彈遭遇到問題。由於他卡了一個90天內有出現跳空15%將不被採納,所以在反彈時,出現資金無法買滿的情況。這點很有趣,在極端條件中才有可能遇到。若反彈確立,那也代表他在2009年的表現會大幅落後指數,事實也是如此。(圖8)

圖8、策略在極端狀況可能會出現問題

11.作者在書中模擬的動能策略,在實際操作上會遇到一種狀況,也就是下跌破200 MA後,急遽反彈。依照一般動能投資者,應該要抓的到這一整波的利潤,但作者設立了200 MA以上才買股這個限制,導致指數只要低於200 MA,後續到200 MA以上的反彈波段,就會全部都吃不到。這部分也是策略可能要進行強化的部分。(圖9)

圖9、策略遇到大盤大幅下跌後的反彈的報酬圖

策略分析

1.作者首先針對大濾網(200 MA)進行分析,探討是否有設立的必要(圖10)。策略執行的15年內,趨勢濾網發揮兩次功用,確實可以阻止大幅下跌的狀況,這也使得最終績效的差異。作者認為,千萬不要為了某些情況做最佳化改善,他會使結果變的不切實際。針對概念進行交易,需要某種形式的長期趨勢濾網,但如何設定這個濾網,則不太重要。

圖10、趨勢濾網設立與否之績效圖

2.作者使用風險平價指標來設計部位控制是很有趣的做法,一般而言都會以市值大小來設定持股比例,或者是平均部位規模。這樣的作法會導致整個投資報酬被少數高波動的個股牽著走。使用風險平價,目的就是希望每檔個股每天波動都是接近的,並透過再平衡不斷調整,以免讓整個投資組合績效走偏。

3.指標挑選的區間要有建設性,書中以90個交易日作為區間,進行動能計算與排序。他可以反映中期動能,策略的合理性很重要,而非花大把時間追求最佳化。

4.部位規模也具有重要性,當投資組閤中的成分股過少,受到事件交易的風險會太高,提高投資組合的績效波動性。但也不需要過多,會有管理方面的困難,作者經由回測建議,投資組閤中持有約20~30檔即可。

我的看法

對於策略制定,我很推崇作者的想法。在設計策略的開頭,追求的是「合理性」而非「最佳化」。例如你該如何使用一個大濾網區分熊牛、你該如何設立一個參數來排序股票清單,以及進出場的邏輯。方法簡單沒關係,重點是有邏輯。

作者認為所有參數挑個大概就好,不用再進行調整,不用汲汲營營進行最佳化,最後得到的報酬率與MDD或許差異不大。而我看完的想法是,初代策略必定會在某些情況中表現很差,回測的功能是藉由形貌來確認表現優異與表現不足的地方,並且透過策略擴充或是策略補強來改善績效。

在第一次設計策略,幾乎會走彎路,但最重要的是先做出一套骨架,接著再進行雕琢,或許策略不是沒用,而是不適用於所有情況。找到策略最適合的情況,就是策略交易者必須要做的功課。

[賺贏大盤的動能投資法] 讀書心得及實驗

作者Andreas F. Clenow是避險基金經理人, 在這本著作裡, 示範如何回測並建構一支動能交易策略, 並打敗大盤.

書中在建構模型的過程非常強調”資料的正確性“回測大盤最好要考慮現金股利、下市, 和股票分拆.”及持股的分散性, 大概20~30支, 作者覺得差不多, 再多就會和大盤表現貼近, 若太少5~10支則容易受到個股的風險影響(美股沒有漲跌幅限制的….有可能會殺很大..)

“S&P500本身就是一個動能策略“

蛤? 我看錯了嗎? 作者說, 因為要入S&P500必須市值成長到53億美元以上(也就是漲很久了..), 並且在NASDAQ或NYSE掛牌交易, 也就是要漲一段時間才會被選入, 這點也就是動能策略的主要元素”買進上漲中的股票.“

注意”趨勢策略(Trend following)”和”動能策略(Momentum)”還是不同的, 趨勢策略通常會有一條或二條或三條均線去給他當基準, 而均線在盤整時是會失效的, 因此比較適合放在多個相關性低的市場, 互相Cover,

而動能策略就主要是把最會漲的挑出來, 然後加上一個大盤大跌的卡關, 避免大盤走空的時候還持續買股.

作者策略是這樣的:

- 用90日漲幅、迴歸斜率及R2找出S&P500中的動能前30名.(也可以是S&P 400, S&P600, 總之要有一個股票池.)

- 取前20支持有, 部位大小以ATR決定.

- 如果大盤在200日均線以下, 不買股.

- 如果個股跌穿100日均線/90日內有跳空15%/從S&P500剔除, 砍!

- 每2週(或一個月)再平衡一次.(20支個股要再平衡, 要費一點工夫.)

書中有教怎麼做第1點的Excel表格, 要撈500支S&P500個股的過去90日報價, 再分別計算出斜率和R2, 最好還是要會寫程式比較好.

有趣的是, 作者有比較過只取過去90日漲幅最大的個股, 其實績效和算斜率的個股沒什麼差別, 不過還是嚴謹一點用有斜率和R2的資料, 目的是抓到走勢一致, 沒有暴衝的個股, 作者在平衡波動性這點上很謹慎….若是一般投資人要簡單作就是90日漲幅前20名去買就好了.

個人覺得和Gary Antonaci的Daul momentum滿像的, 就有某種機制挑出強勢股持有, 然後會有一個切換點, 不管是12月報酬還是大盤的200日均線也好, 就是會有一個在大盤不好時跳脫的機制.

總體來說, 阿批還是比較喜歡這種能夠量化的交易手法, 點到出手, 沒有模稜兩可, 也不用去找護城河、經理人品格這種比較難界定的東西,

不過相對而言, 對資料蒐集、資料分析、策略建構的要求就比較高, 程式的能力還是練一下好些, 不然像阿批就有很時候必須靠別人的報告, 或是要牽就網站的格式, 自己想知道的東西就比較不能隨心所欲的去了解….

但量化策略也不是萬能就是了, 回測結果也不見得就一定代表未來, 也是會有過度配適, 或者因為市場改變, 策略失效的問題, 最好還是有多支策略搭在一起用.

不論如何, 任何的投資方式都好, 會長期賺錢就是王道.

冠軍策略的隨機選股測試

書中有一個很帥氣的回測, 作者把S&P500裡的個股,每月隨機挑50支持有, 結果竟可以穩定的打盤大盤**, “要打敗市場如此簡單,** 你確定還要指數報酬嗎**?”**

阿批不禁好奇起來, 如果在臺灣50和臺灣中100中就給他挑過去90天最強的20支來抱, 每月更新, 會不會也能海放大盤? 畢竟買高賣更高、強者恆強, 這樣的動能現象在市場裡不是什麼新聞, 也有研究報告指出動能因子能夠長期打盤大盤.

基於工具的限制, 阿批決定用冠軍策略來作實驗.

股票池

阿批依作者的建議, 把自己的冠軍策略投資組合, 以MTUM為股票池, 從裡面隨機拉出來50支, 原因是Portfolio visualizer的限制是50支.

延伸閱讀: 真的假的? 真的假的? 1個年複利報酬60%的懶人美股及美股ETF投資組合!?

MTUM本身就是動能型ETF, 從美國大型及中型個股中挑出6個月及12個月內表現強勢的股票, 經過波動性調整後給一個動能分數, 再用市值加權, 決定持股比例, 最大不超過5%, 每半年再平衡一次.

然後再使用冠軍策略, 從50支裡面每月拉最強的12支出來(理由是Portfolio visualizer的限制是50支/12支, 程式段位不夠的悲哀..)

歷史持股資料不可得, 不過可以像作者一樣玩, 阿批把MTUM的121支持股篩選後, 留下2014年前上市的79支(原因是有的2020年才上, 就只有一年資料.., 回測結果就會是一年, 用2014年有7年, 不長不短.).

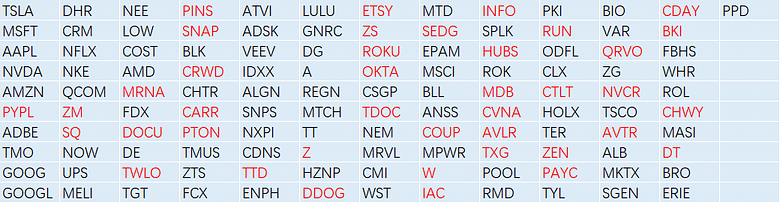

2021/2 MTUM全121支持股如下, 紅色部份是2015以後才上市的股票, 仔細看還不少是近期的飆股, 像Paypal, Zoom, Roku…等等.

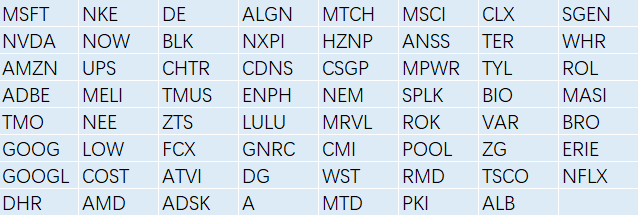

去掉紅字後剩79支如下, 再從79支中隨機挑50支當股票池, 每月持有最強的12支.

測試條件及參數

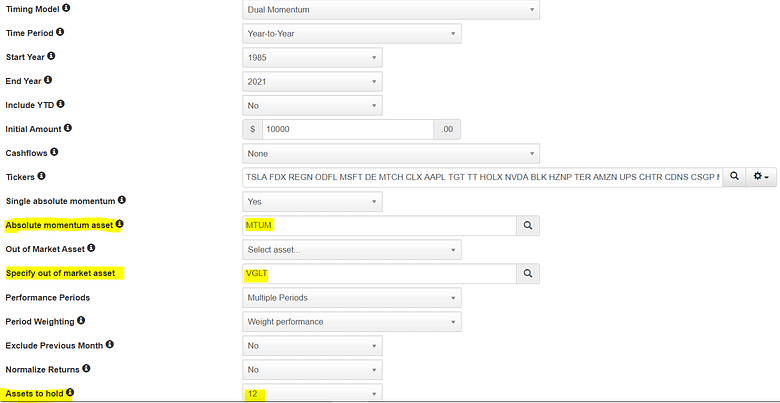

以下冠軍策略實驗均使用單一絕對動能: MTUM, 出場持有資產: VGLT, 持股數:12

切換參數同原版冠軍策略.

實驗一:

挑選的50支股票以藍色標示如下:

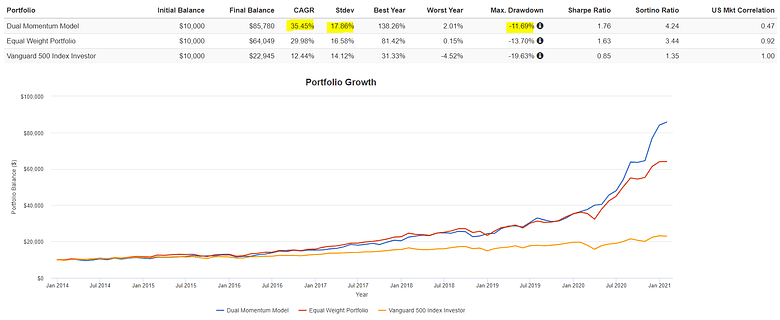

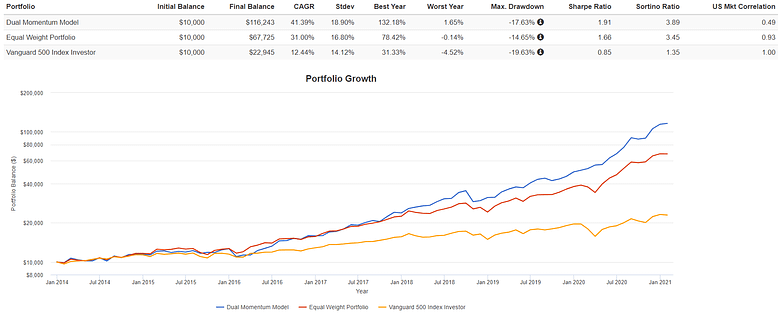

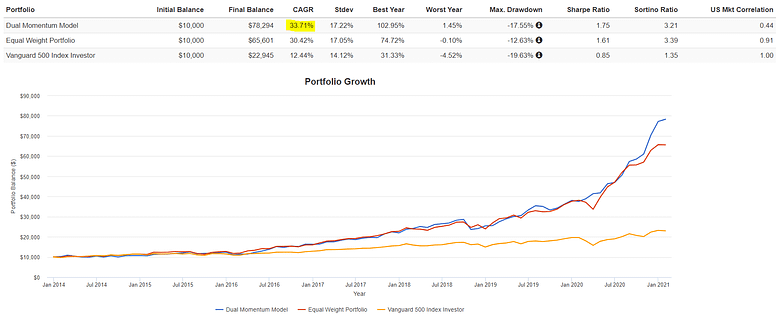

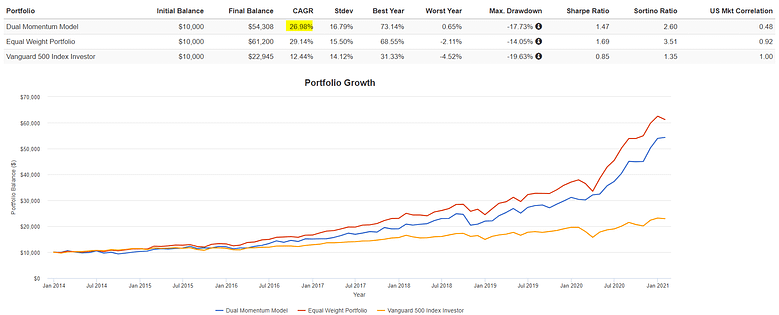

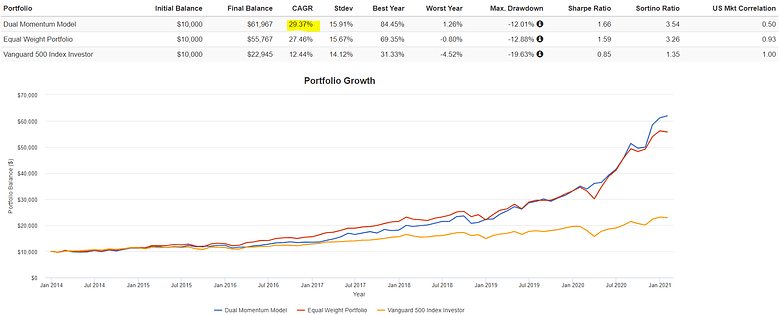

Portfolio visualizer回測結果:

毫無懸唸的海放大盤, 而且標準差及MDD都很夠水準.

實驗二:

挑選的50支股票以藍色標示如下:

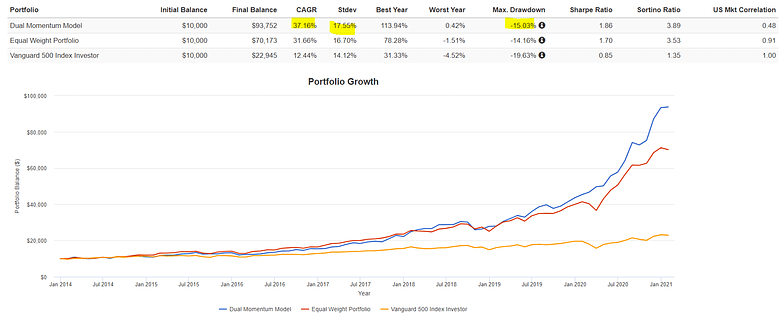

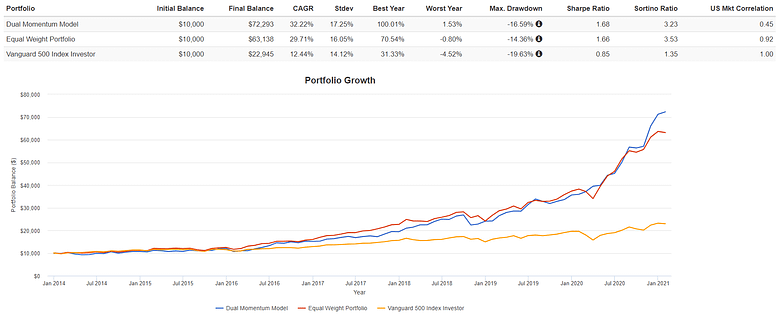

Portfolio visualizer回測結果:

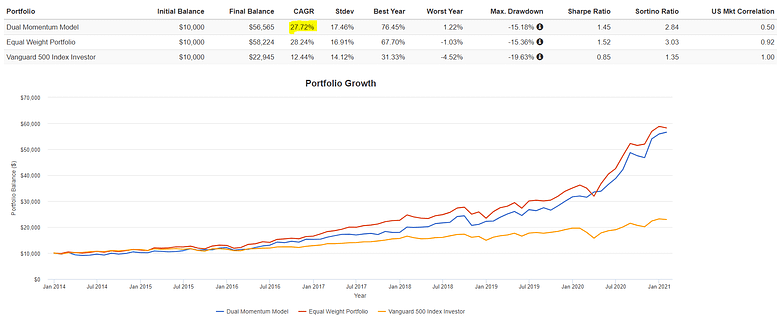

實驗三:

挑選的50支股票以藍色標示如下:

Portfolio visualizer回測結果:

實驗四:

挑選的50支股票以藍色標示如下:

Portfolio visualizer回測結果:

實驗五:

挑選的50支股票以藍色標示如下:

Portfolio visualizer回測結果:

實驗六:

挑選的50支股票以藍色標示如下:

Portfolio visualizer回測結果:

實驗七:

挑選的50支股票以藍色標示如下:

Portfolio visualizer回測結果:

實驗八:

挑選的50支股票以藍色標示如下:

Portfolio visualizer回測結果:

實驗九:

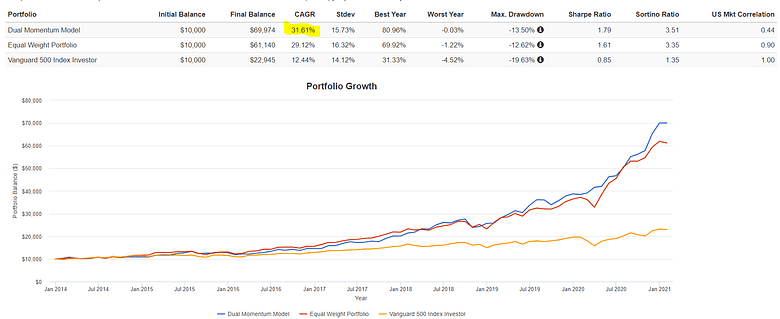

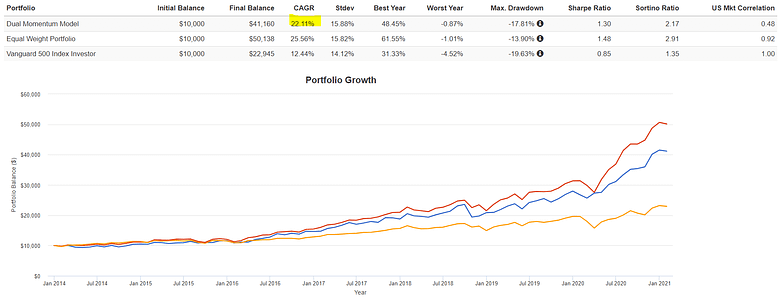

2007年以前上市的共62支, 挑紅字的50支.

Portfolio visualizer回測結果:

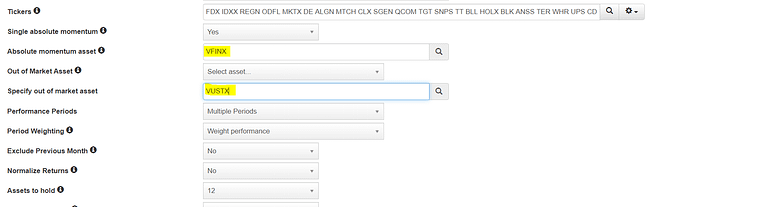

由於想看一下策略在金融海嘯時的表現, 阿批把單一絕對動能換成VFINX(S&P500的美國境內基金), 出場持有資產換成VUSTX(美國長期債券基金).

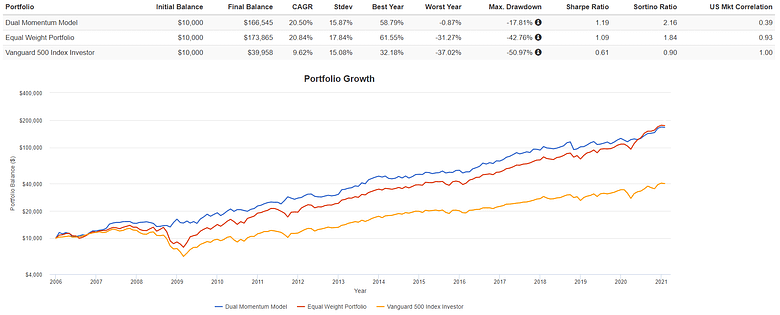

結果, 經歷海嘯不論在報酬率和年報酬都很堅挺, 同時期原版冠軍策略的複合年報酬率是15.94%, MDD是-19.67%, 標準差13.61%.

實驗十:

挑選的50支股票以藍色標示如下:

Portfolio visualizer回測結果:

結論

在股票池裡隨機選股, 真的隨便都可以海放大盤ㄟ….

這樣我想可以一定程度的證明動能策略的是有作用的, 在適當的股票池裡去隨機選股的確能幹掉大盤, 特別作者是有考慮到S&P 500的持股變化, 那麼回測的效度就更高.

但MTUM是每半年調一次持股, 這回持股121支中近3年上市(2019,2020,2021)的個股就有17支, 佔14.05%, 在這樣的狀況下, 2014年的MTUM持有的強勢股到底和現在有多大的不同無從得知, 只能說這個實驗是假設股票池從2014年就是一樣的, 從裡面隨機挑股還是能夠有不錯的績效, 讓阿批確認了相對動能的有效性.

2021/11/14 補注: 請注意本篇在撰寫當時的假設是用MTUM的”現有持股”去做回測, 但MTUM每半年都會換股, 建議到黑石的網站找每月的持股來回測, 結果會大不同.

考量冠軍策略本身自帶的擇強持有、閃避空頭盤的能力, 以及不管MSCI, 亦或本書的作者的對動能策略回測, 亦或阿批自己的實驗及回測經驗, 我想這個模式還是值得一試的, 歐印…沒啦…就倉位不要太大, 風控做好就可以了.

最後警世一下, 如同作者說的, 組合太少會有個股風險, 也確實看到了, 在沒有漲跌幅限制的美股….滿恐怖..買進個股時永遠要記得考慮風險, 適度分散才是.

前一篇的組合正犯了欠缺分散性的誤區, 在此也把他修正過來.