成交量分桶熵因子解析與回測

本文整理自興業證券 2022-08-29 發布的研究報告《高頻研究系列四:成交量分布中的 Alpha》,主題是「成交量分桶熵」因子。這個因子在 2024 至 2026 年版《因子日曆》中多次出現,核心概念是用成交量分布的均勻程度,衡量市場在一段期間內的交易不穩定性。

成交量分桶熵(標準差)衡量成交量不穩定性的分散程度。因子值越大,代表個股在近一段時間內的成交量分布越不穩定,價格可能曾經或正在受到知情交易者帶動,整體下行風險也相對較高;若日度成交量分桶熵越大,則日內成交量分布越均勻。

因子計算邏輯

先前這個因子最容易卡住的地方,不是熵本身,而是「怎麼分桶」。整理後其流程其實相當直接:

- 將單日分鐘成交量從最小值到最大值做等距分桶,研究報告預設分成 10 桶。

- 統計成交量落在各桶中的機率分布。

- 根據機率分布計算單日熵值。

- 取近 20 個交易日熵值的標準差,作為最終的低頻因子。

實測上,把桶數改成 5 桶或 20 桶,結果與 10 桶差異不大,因此 10 桶可以視為合理且穩定的預設設定。

Python 範例

def process_single_day(self, idx):

# 載入單日分鐘成交量資料

file_name = self.files[idx]

full_path = os.path.join(self.file_pth, file_name)

vol = BaseDataLoader.load_data(

full_path,

fields=["volume"],

).to_dataframe("volume")

start = vol.min()

step = (vol.max() - start) / 10

bucket_counts = []

for i in range(1, 11):

end = start + step

if i != 10:

flag = (vol >= start) & (vol < end)

else:

flag = (vol >= start) & (vol <= end)

bucket_counts.append(flag.sum())

start = end

prob = pd.concat(bucket_counts, axis=1).T

prob = prob / vol.count()

prob = prob[prob > 0]

entropy = -(prob * np.log(prob)).sum()

entropy.name = pd.to_datetime(file_name.split(".")[0]) + timedelta(hours=15)

return entropy

這段程式的重點如下:

- 前 6 行負責讀入單日分鐘成交量資料。

start取成交量最小值,作為第一個桶的起點。step代表每個桶的寬度。for迴圈逐桶統計成交量筆數。- 機率分布正規化後,依

-sum(p * log(p))計算熵值。 - 最後將日期轉成因子索引,方便後續合併與回測。

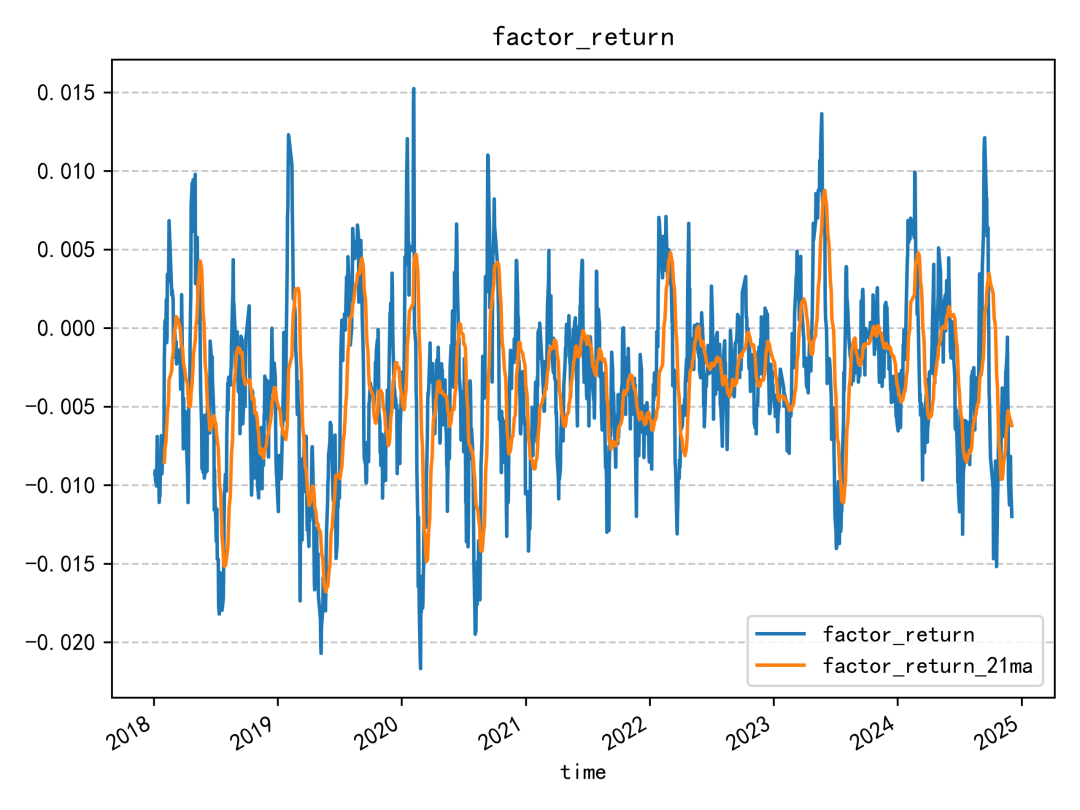

因子評估

研究報告以標準差進行降頻。實測比較均值與標準差兩種做法後,標準差版本在 IC 與分層回測上的表現都優於均值版本,因此後續分析以標準差版本為主。

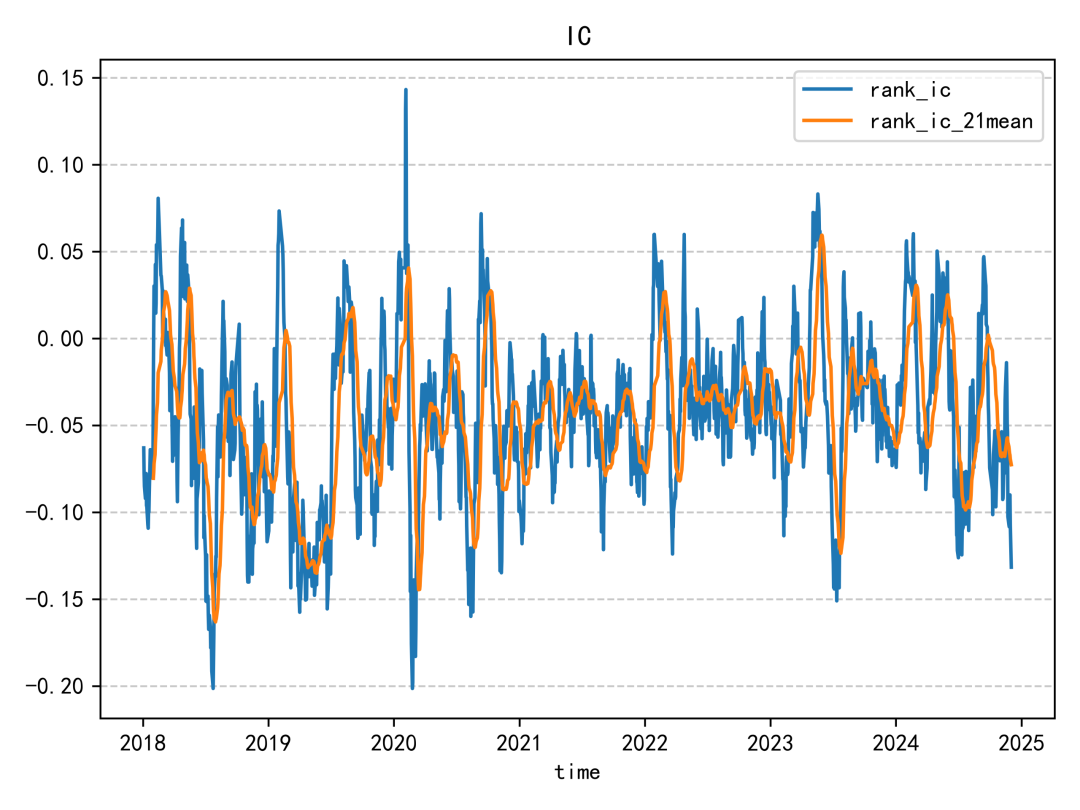

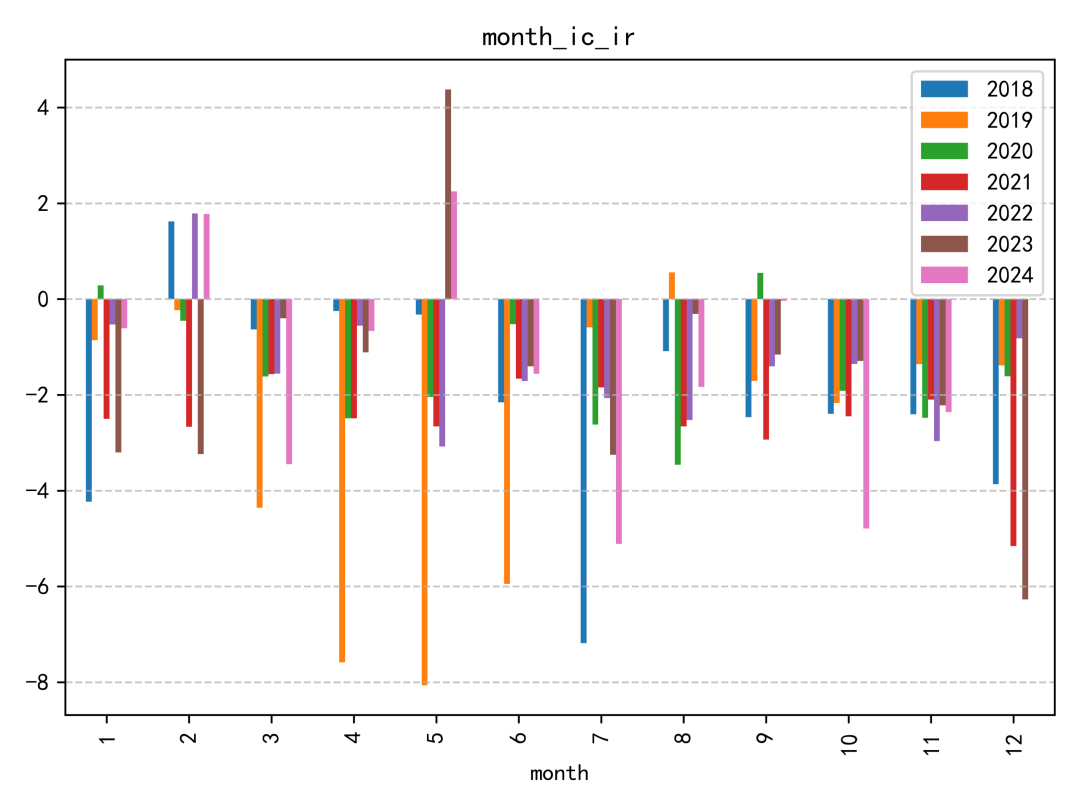

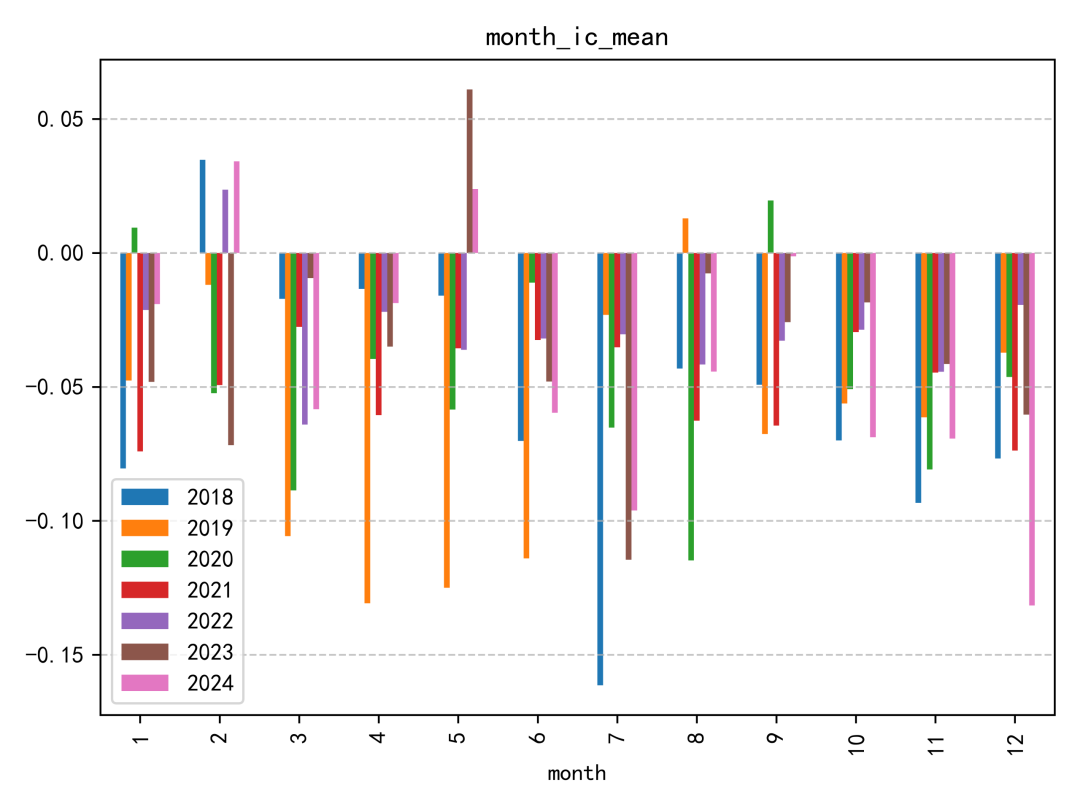

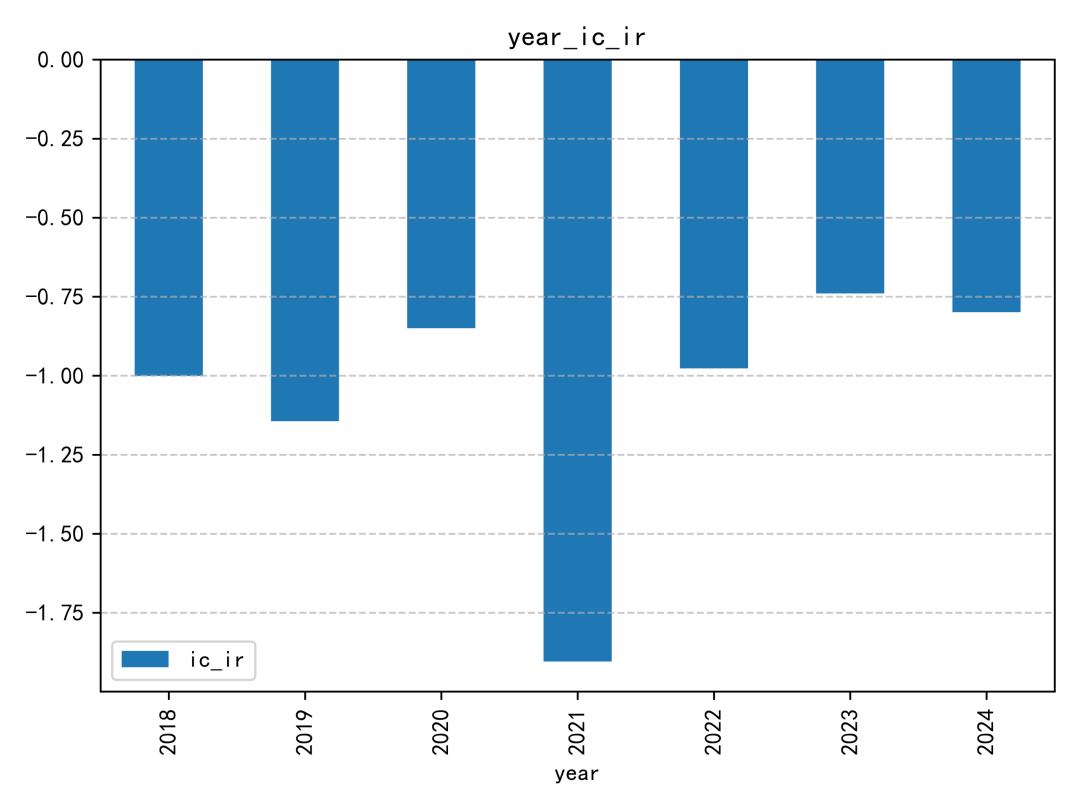

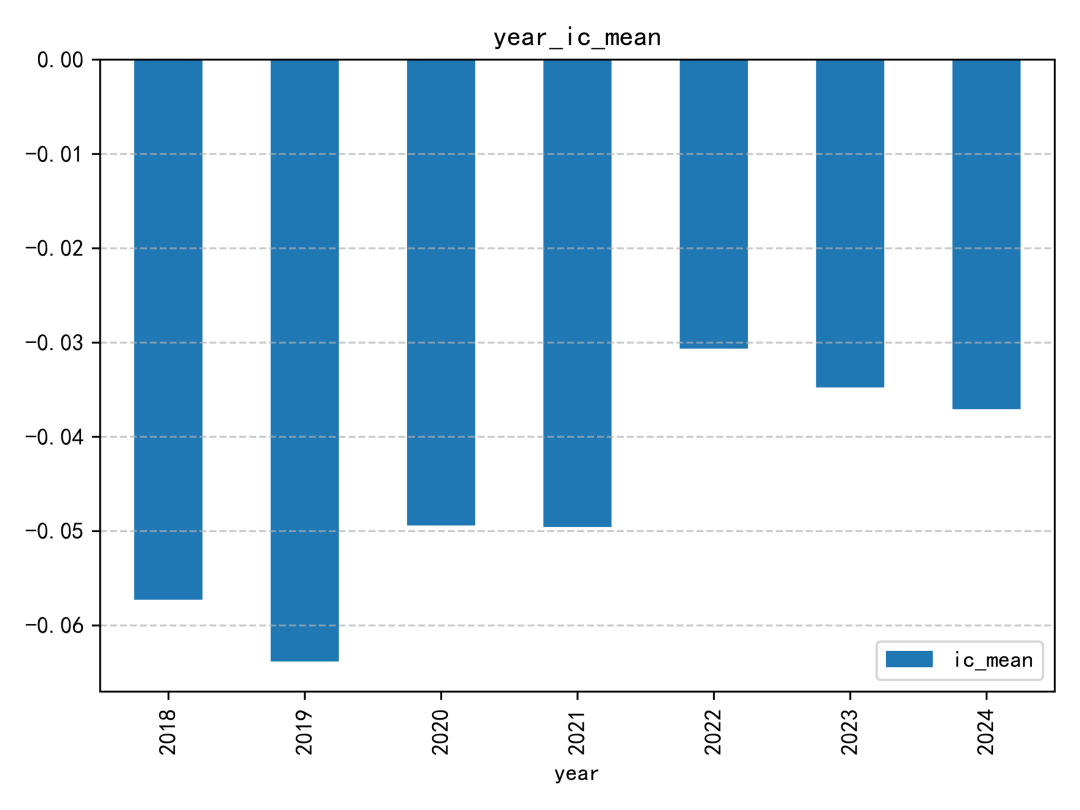

IC 分析

這個因子的 IC 表現整體偏普通。即使放在同一份研究報告的因子集合中,也不算特別突出;IC 絕對值超過 0.06 的年份,幾乎只有 2019 年相對明顯。

迴歸分析

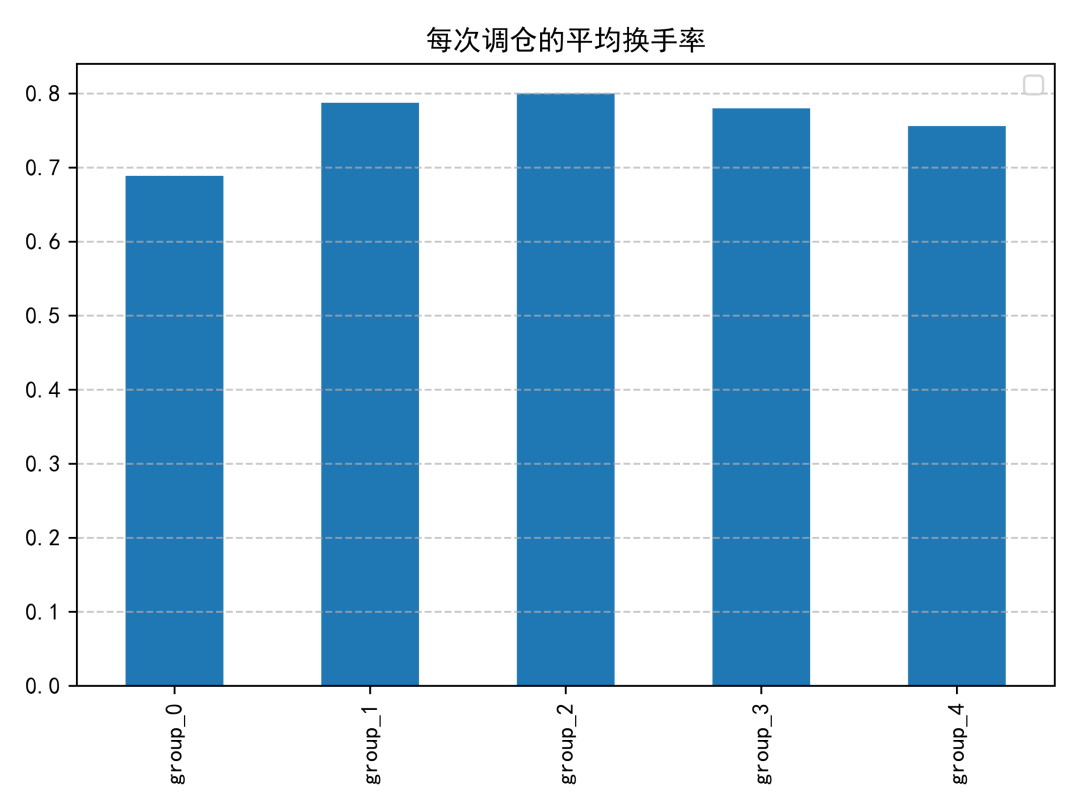

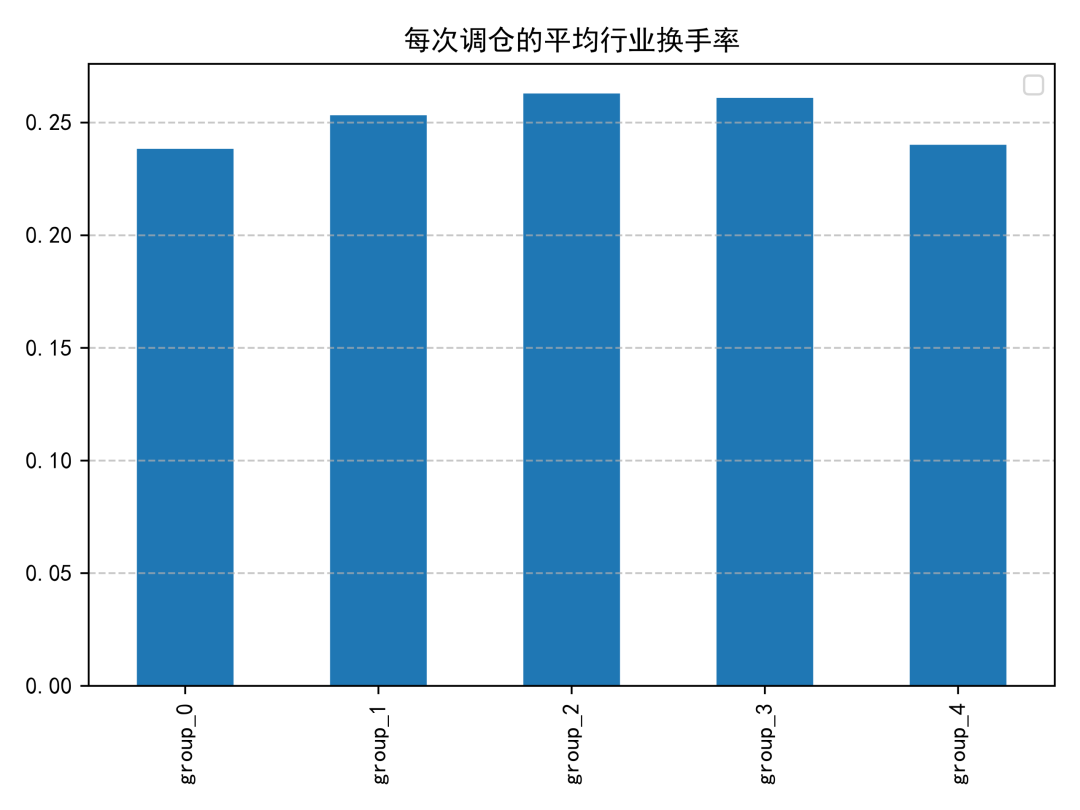

週轉率分析

報酬分析

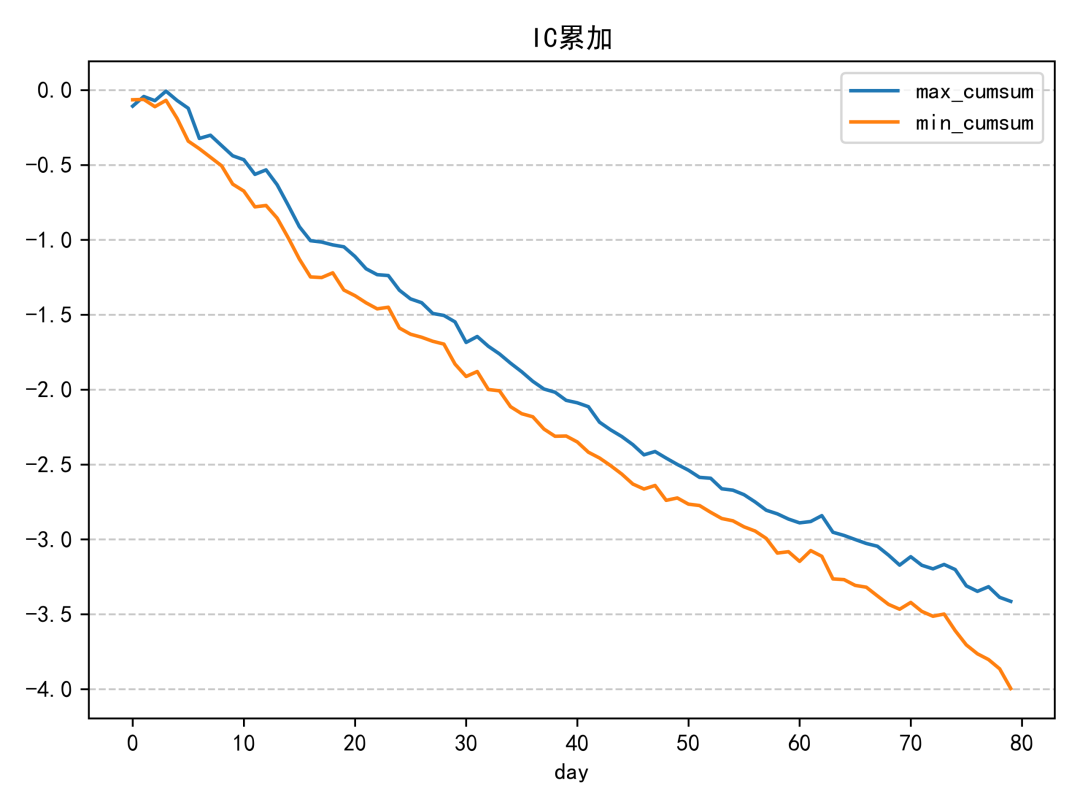

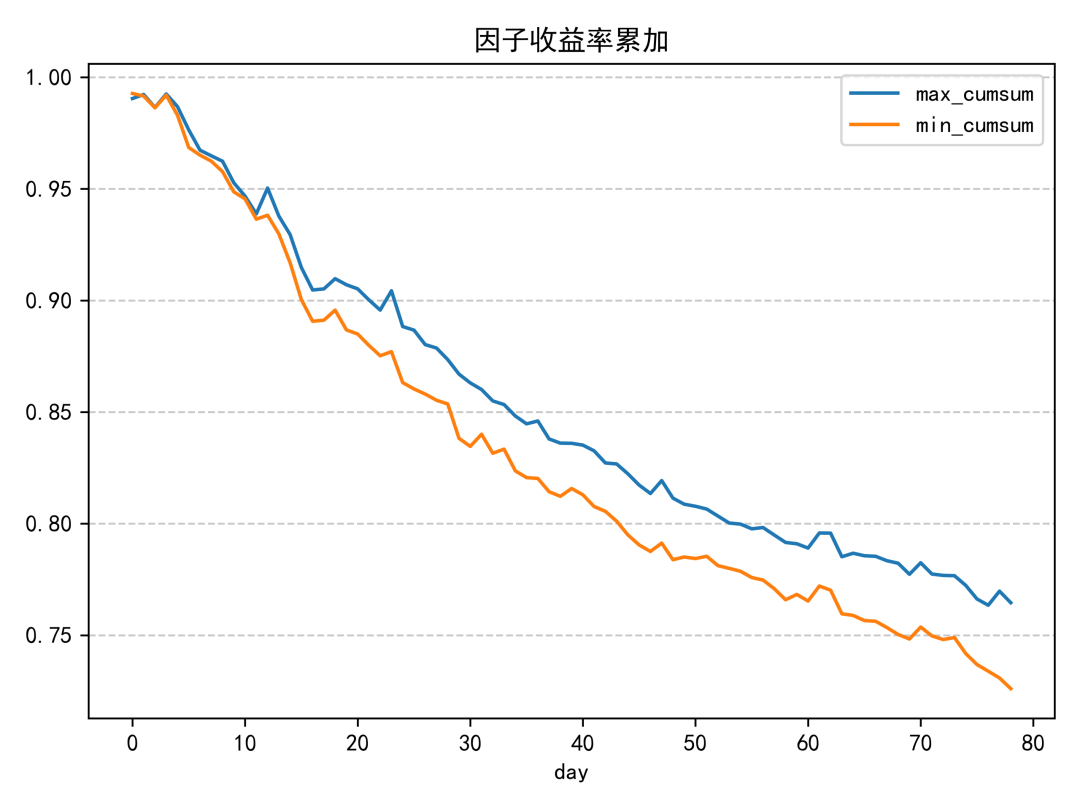

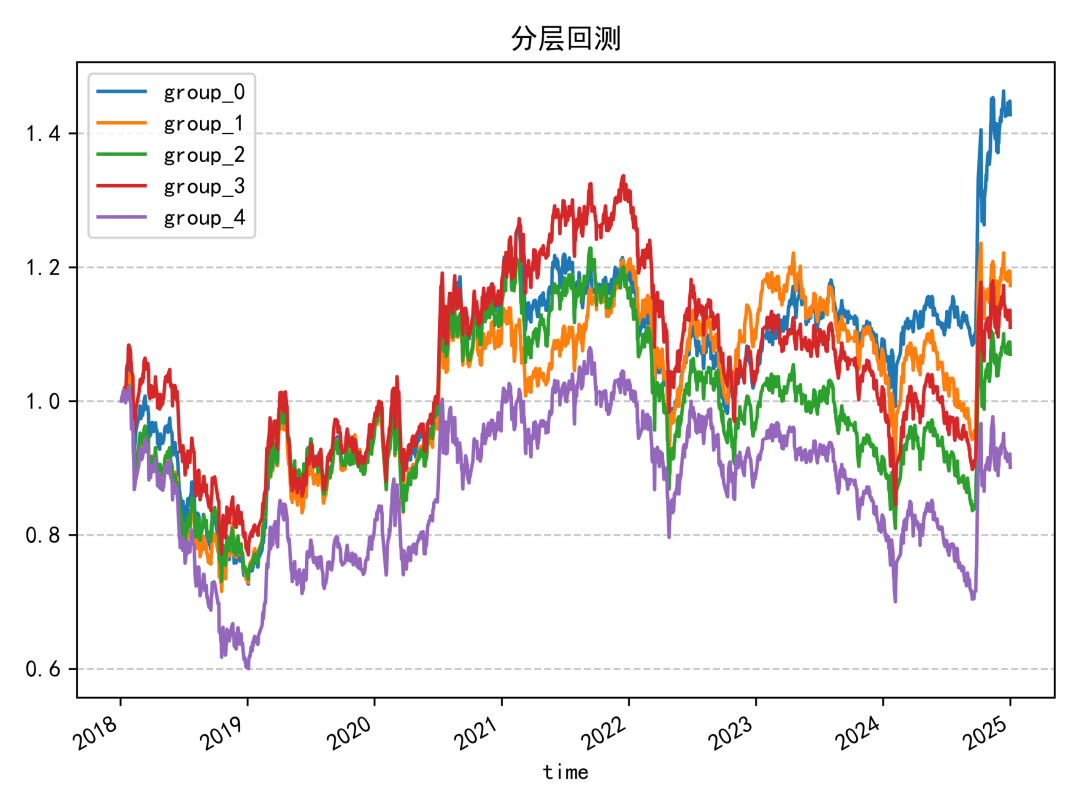

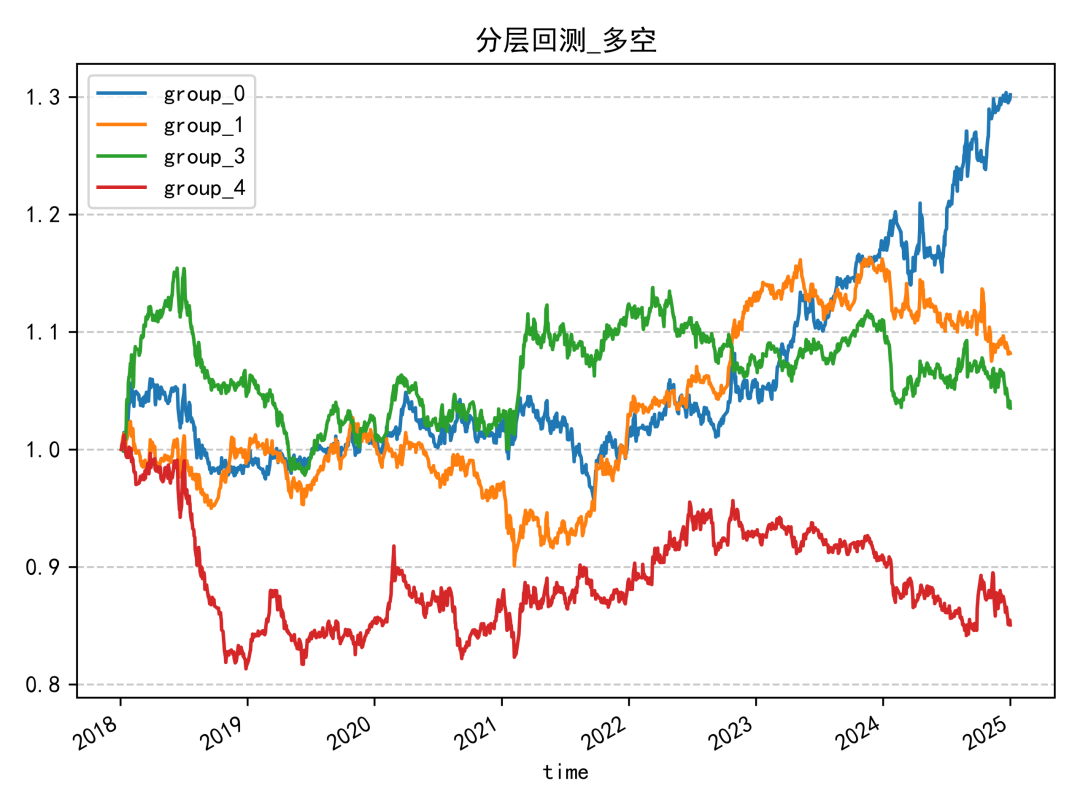

分層回測結果同樣偏中性,單調性不算理想。除了因子值最高的一組明顯落後外,其餘各組之間的區分度沒有拉得很開,代表這個因子單獨使用時的排序能力有限。

結論

成交量分桶熵的優點是概念直觀、計算流程不複雜,也容易實作成日頻因子;但從 IC、迴歸與分層回測結果來看,它比較像是可納入因子池的輔助型訊號,而不是單獨就能撐起策略的核心因子。

若要延伸使用,較合理的方向有兩個:

- 與同一篇研究報告中的其他成交量分布類因子做組合。

- 搭配流動性、波動度或事件型因子一起做橫截面排序。